消费者信用评估机构现状分析

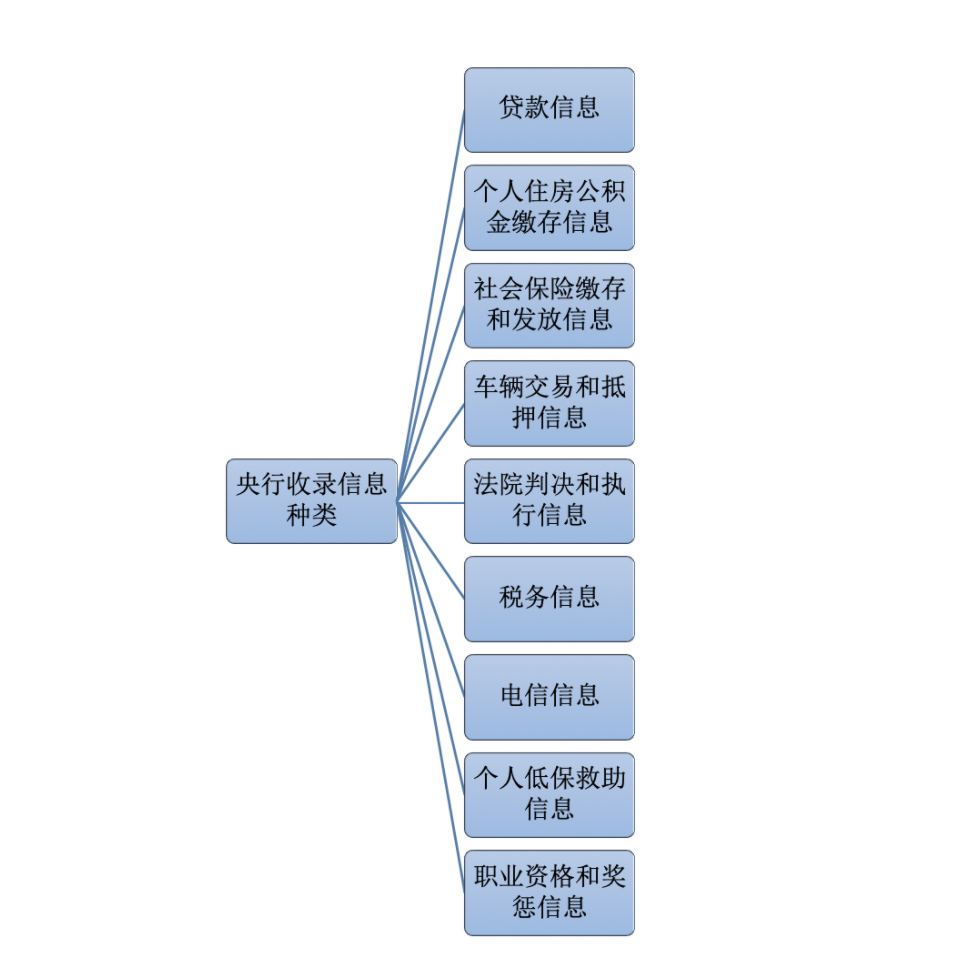

截止 2019 年 12 月底,央行征信中心收录自然人信息 9.9 亿人,仍有 4.6 亿自然人没有信贷记录。目前央行征信报告的数据还不完善:覆盖人群较少,覆盖率低;数据深度和完整性不够。目前,征信系统的信息来源主要也是商业银行等金融机构,收录的信息种类如图 1 所示。

资料来源:中国人民银行

截止 2018 年底央行个人征信系统接入的机构数目统计情况如图 2 所示。征金融信用信息基础数据库成立的初衷主要是服务于信贷活动,因此,其主要接收的是从事信贷业务机构按规定提供的信贷信息,而从事信贷业务的机构大多为金融机构或小微金融机构 [1]。目前,企业和个人征信系统已覆盖全国信贷市场,已接入机构包括全国性商业银行、城市商业银行、农村信用社、外资银行、村镇银行、财务公司、信托投资公司、金融租赁公司、汽车金融公司等银行类金融机构,接入的其他类型机构主要有小额贷款公司、住房公积金管理中心、保险公司、信托投资公司、金融资产管理公司、融资性担保公司、融资租赁公司、证券公司、保理公司等机构 [2] 。

△ 图 2 2018年底央行个人征信系统接入机构数(单位:个)

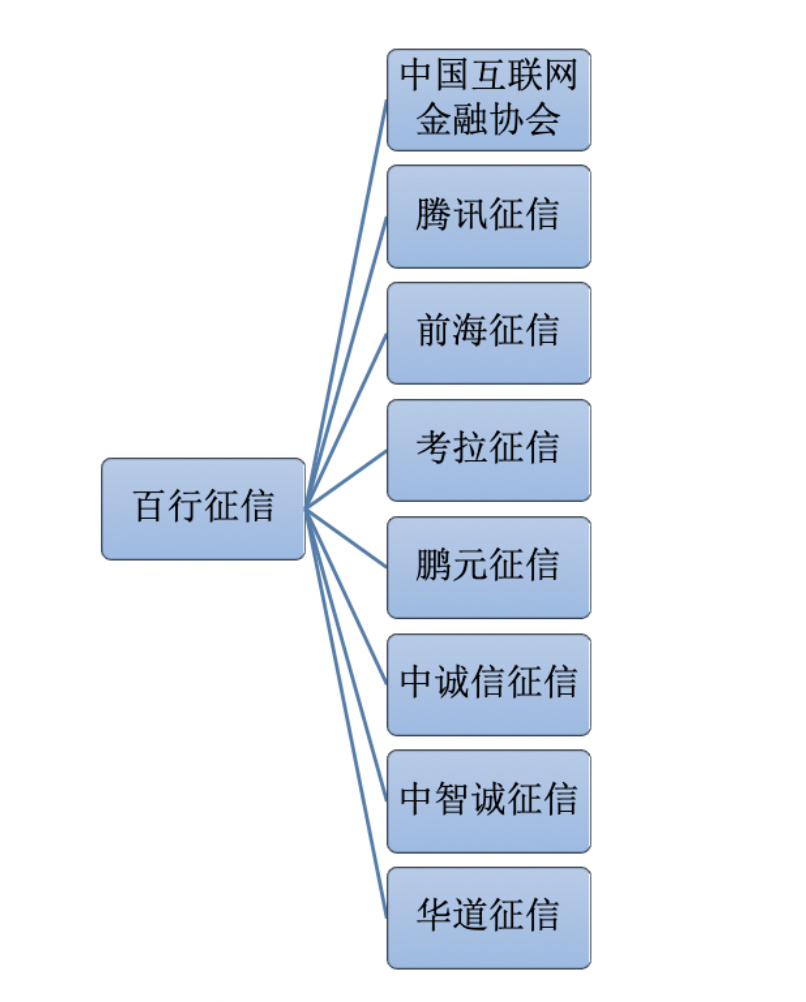

2015 年中国人民银行印发《关于做好个人征信业务准备工作的通知》,公布了包括腾讯征信、芝麻信用等在内的首批8家个人征信业务试点名单,然而个人征信牌照却依然迟迟未能落地。[3] 百行征信由互联网金融协会组织成立,通过股权将早期8家试点征信公司纳入征信体系内,如图 3 所示,于 2018 年 5 月挂牌成立。百行征信使征信数据更加统一、规范。百行征信的成立标志着我国形成了央行主打基础业务、百行征信主导增值业务的中国个人征信行业的格局。

△ 图 3 百行征信组建机构

股东方面,中国互联网金融协会持股 36%,其他试点机构各持股 8%。截至 2019 年 12 月,百行征信已与 120 余家互联网金融和消费金融机构签订了信用信息合作共享协议,与 50 余家机构达成了合作意向。

个人征信机构可以细分为六类:向债权人提供债务人的债务信息的共享服务,是真正意义上的个人征信机构,以上海资信公司为代表;通过对接债权人来查询提供自身体系内的数据服务,包括债务信息、交易信息、社交信息等;数据公司购买非债务数据,再卖给信贷服务机构并从中赚取利差;评分公司,以 FICO 为代表,本身没有数据,主要帮助信贷服务机构开发模型进行评分;最后一类机构是大数据营销公司,核心是“客户画像”,也为信贷服务机构引流,提供风控服务等。

我国个人征信体系建设中存在的问题

当前我国征信行业存在的主要问题有: 一是相关法律法规不健全。目前, 我国还没有一部规范征信市场行为方面的法律法规, 在政府开放必要的企业资信信息和数据等方面, 也没有明确的制度和规定, 从而制约了社会信用数据开放的进程。二是征信企业经营规模普遍偏小。三是信用数据不能共享。信用数据的封锁已成为企业征信业发展的瓶颈。我国完整的企业资信调查报告的信息和数据主要来自工商、海关、法院、技术监督、财政、税务、银行等政府和业务部门, 还有相当一部分信息和数据直接来自企业, 但只有工商部门基本实现了部分信息数据向公众开放。

健全的征信体系可以视作互联网金融尤其是消费金融发展的基础设施。中国消费信贷高速发展、P2P 暴雷严重凸显征信的必要性、政策力促征信机构发展。个人征信基础设施决定了整个消费金融行业的下限,随着征信体系的发展,消费金融行业整体不良率将逐渐走低、欺诈风险将逐步减少。

对我国消费者信用评估的展望

央行征信覆盖人群有限,个人征信体系的推进有利于加强监管和防范风险,也将对整个金融市场的风控有重要意义。政府着力促进结合网络实名制、快递实名制的实施、网联平台打破支付数据孤岛,以及政府在数据共享层面的举措。未来,拥有场景、技术、数据、成本优势的第三方征信机构的发展将进一步推动我国征信行业的发展。

目前我国最大的个人征信基础设施为央行征信系统,但由于我国个人信贷市场发展程度仍然不高,央行征信系统覆盖的人群仍然较少。市场上也存在一些第三方个人征信机构,但是第三方机构对数据的核验存在困难,其数据也容易遭到污染 [4]。

随着互联网应用普及以及互联网金融的快速发展,传统征信已经在实时性、便捷性、全面性上满足社会需求。互联网征信系统的发展和壮大将对征信行业有良好的冲击作用,成本低和普适化的特点使其覆盖更多的用户群体。由于信用收集信息的敏感性,需要保护用户信息的安全不外泄。对失信者最为有效的方式,是共享黑名单,让失信者在所有平台都不能借到钱。实际上,已经有一些平台在这样做。目前部分征信数据的来源仍旧会涉及个人隐私问题,而且缺乏相关立法,可能会出现诉讼事件或者立法收紧。

第三方征信机构可以带来场景、技术和风险管理的融合,实现信用信息的有效整合和充分利用,提升行业风险定价能力和风险防控水平,降低全社会融资成本,打击“多头借贷”等乱象。

总体来说,随着我国经济水平的不断提高,全社会的信用体系在构建过程中将持续完善。对于信用相关信息需求紧迫,这将促使提增征信覆盖的速度加快、覆盖人群下沉。

[1] 邓舒仁. 关于互联网征信发展与监管的思考[J]. 征信, 2015(1):14-17.

[2] 高明.国际视角下的银行信用评级比较研究[J/OL].征信,2020(01):55-62[2020-01-10].http://kns.cnki.net/kcms/detail/41.1407.f.20191210.0937.020.html.

[3] 庞淑娟, 中国工商银行博士后工作站, 中国科学院管理学院博士后流动站,北京. 大数据在银行信用风险管理中的应用[J]. 征信, 2015, 33(3):12-15.

靳晓菲

清华大学互联网产业研究院研究员,经济学硕士,毕业于中央财经大学区域经济学专业。主要研究领域:消费金融、消费者行为研究、信用评估、产业转型、数字经济等。曾负责撰写《消费金融白皮书2018》、《信用卡与消费者信用评估白皮书》,参与撰写《数字经济与产业转型报告》,并参与传统产业转型升级指数、疫情期间中小企业生存状况的调研与研究报告、政策引导不当下的新技术引入负面清单等项目。学术成果包括清华大学智库报告两篇。