随着我国人均收入水平逐步上升,国民受教育程度普遍提高,政府出台了一系列政策把控人工智能+金融行业的方向,人工智能+金融行业在良好的宏观环境下迅速发展。在人工智能+金融产业链的三个层级中,与客户联系最紧密的是场景应用层的企业,根据企业提供金融业务的对象不同,应用场景可以划分为 To B 和 To C,To B 就是 To business,指的是面向企业或者特定用户群体的产品,To C 就是 To customer,指的是产品面向消费者的产品。随着人工智能技术和金融行业的深度融合,企业落地的应用场景越来越多,其中,To B 的业务场景包括智能投研、智能风控和智能监管,目前,人工智能在这三个业务场景中的应用以辅助功能为主,未来随着人工智能技术的进一步发展和成熟,To B 的业务场景将出现更多的革新和进步。

客观高效的智能投研场景

投研的基础是海量数据的搜集、积累和分析,因此传统的投研工作人员需要花费大量的时间处理数据,智能投研的业务场景面向投研工作者,让人工智能技术在数据搜集、数据处理、数据分析和结果输出的过程中发挥作用,节约工作人员的时间,实现从数据搜集到观点呈现的跨越。

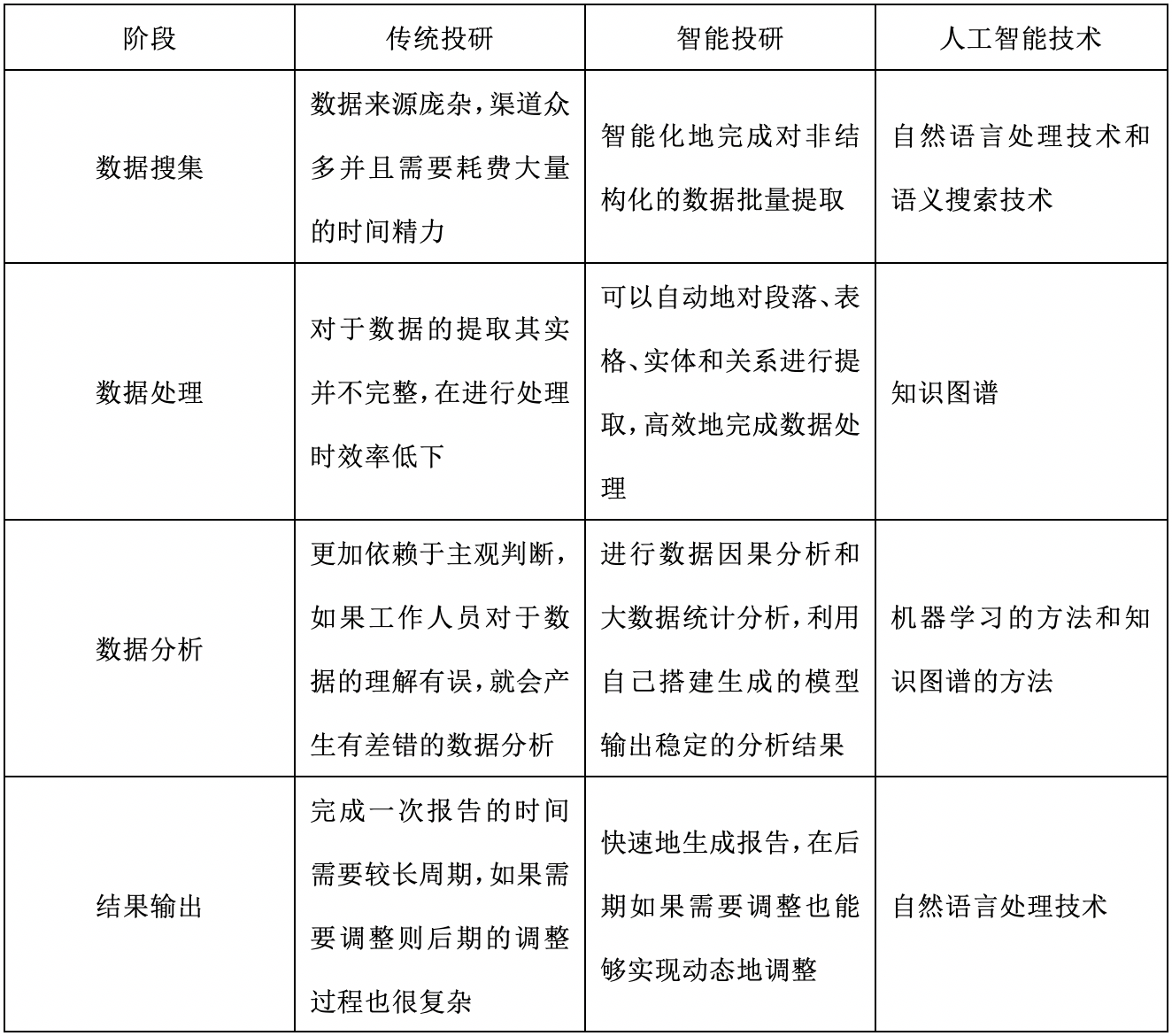

智能投研与传统投研相比,在数据搜集、数据处理、数据分析和结果输出的各个阶段,都拥有高效客观的特点。在数据搜集阶段,传统投研的数据来源庞杂,工作人员需要耗费大量的时间精力,智能投研通过人工智能技术中的自然语言处理技术和语义搜索技术,实现了对非结构化数据的批量提取;在数据处理阶段,传统投研对于数据的提取并不完整,而且在处理时效率低下,智能投研利用知识图谱自动提取段落、表格、实体和关系,高效地完成数据处理;在数据分析阶段,传统投研更加依赖主观判断,如果工作人员对数据理解有误,就会产生有差错的数据分析,智能投研在进行数据分析的时候,可以利用机器学习的方法和知识图谱的方法,进行数据因果分析和大数据统计分析,利用搭建生成的模型输出稳定的分析结果;在结果输出阶段,传统投研需要较长周期才能完成一次报告,后期调整过程复杂,智能投研在生成报告的时候可以利用自然语言处理技术快速生成报告,后期能够实现动态调整。

表1 智能投研与传统投研比较下的特点总结

智能投研对于人工智能技术的要求较高,因此智能投研在分析判断的灵活性上有局限性,目前,国内的一些数据服务商开始进入市场,例如 wind、东方财富 Choice 金融终端等已经崭露头角,数据服务商将成为推动智能投研发展的核心力量。

变被动为主动的智能风控场景

智能风控采用机器学习、知识图谱等人工智能技术,在计算机中导入大量的金融数据和用户信息,从数据中自动识别风险交易,从中阻断并自动报警,实现对金融风险的管控。虽然智能风控同时出现在 To B 场景和 To C 场景中,但是由于风控对象一般是特定的高净值用户,或者是针对与金融机构、银行交易的其他企业,因此将智能风控归类在 To B 的场景中。金融系统的固有风险较大,且一旦触发风险波及甚广,因此不能单纯依赖人工的风险控制手段,智能风控能有效规避由于用户逾期、申请欺诈等违约情况导致的损失,降低对正常客户的打扰,提升自动审批率。智能风控系统在贷前、贷中和贷后中都发挥了巨大的作用。

在贷前,智能风控系统可以使用人工智能技术营销获客,营销获客可以分为数据收集、行为建模、用户画像三个阶段。在数据收集阶段,智能风控系统通过语义搜索获得网络行为数据,如果存在非结构化数据可以利用自然语言处理技术进行结构化处理,或是从公开数据的网站中和内部交易的系统中,获取有特定偏好的用户数据,然后对这些数据进行建模;在行为建模阶段,智能风控系统利用数据收集阶段获得的数据,使用机器学习算法和自然语言处理的方法,预测出用户的行为;在用户画像阶段,智能风控系统根据行为建模阶段预测出的用户行为,具体描述用户可能的基本信息、购买能力、消费习惯、兴趣爱好,针对特定的用户进行贷款营销。

在贷中,智能风控系统对提出贷款申请的用户进行贷款审核,在用户申请贷款的过程中,使用机器学习的人脸识别功能对用户的真实身份进行精确的确认,然后根据用户以往的互联网行为数据、央行征信数据、公安和法院数据等,建立该用户的违约模型,进行风险定价。

在贷后,智能风控系统可以扫描用户的新增风险,例如用户是否向其他平台提出借款申请、是否出现逾期、是否出现法院失信记录以及手机号是否停用等等。除此之外,智能风控系统还能监控用户的下一步行为,预测款项是否会逾期,使用催收策略模型向用户催收。

智能风控在一定程度上突破了传统风控的局限性,改变了传统风控中的被动管理模式,通过建立多个监测模型实现了主动监测,减少了时间成本和人力成本。然而,智能风控的核心数据还不完善,风控领域的优秀人才供不应求,征信的建设处于初步阶段,因此智能风控仍然需要进一步的发展和完善。

智能监管是国家的金融监管部门利用人工智能技术,对银行、金融服务等机构以及上市公司等进行监管。智能监管系统的主要监管内容是金融机构是否存在高频交易、算法交易、大额成交等异常行为,智能监管系统主要分为在线监控系统和离线审查系统两大部分,在线监控系统实现的是对交易实时监控的功能,离线审查系统实现的是从积累的数据中识别异常交易的功能。

智能监管场景使用语义搜索查找数据,利用自然语言处理技术处理非结构化的数据,通过机器学习建立金融机构或是上市公司的基本画像,设定特定的阈值,如果在线监控系统中交易额达到了该阈值,则要对金融机构或上市公司进行监管,离线审查系统利用知识图谱建立交易间形成的网络拓扑结构,判断是否存在风险以及风险的传导路径等。

表2 智能监管的工作方式

因此智能监管可以控制市场的波动、控制交易风险,并且还具有防范跨市场交叉性金融风险的特点,智能监管的趋势是进一步强化前沿科技在金融监管中发挥的作用,适应计算机技术逐步融入金融行业的趋势,利用大数据、云计算等人工智能技术丰富金融监管手段,提升跨市场、跨行业的金融风险防范水平,并且在防范基础上提高化解风险的能力。2018 年上交所提出,将以大数据平台为基础,开展一系列人工智能新技术的课题研究,并且将研究结果应用到实践中,代表着金融监管的智能化有普遍加强趋势。

人工智能技术为金融行业开创了一个新时代,但人工智能在 To B 的业务场景中并不是应用得越多越好。人工智能技术可以帮助智能投研业务实现全自动化的办理,取得更高的效率,但是对于智能风控、智能监管这样的金融监控场景而言,则需要谨慎应用人工智能技术,否则会对金融机构甚至金融市场带来震荡。我国人工智能+金融行业的发展仍处于早期阶段,人工智能技术与金融场景的深度融合需要业界机构深化合作,未来随着人工智能技术的进一步发展和成熟,人工智能技术将成为金融行业的核心驱动力,To B 的业务场景也将出现更多的革新和进步。

如有购买装订版白皮书《人工智能+金融行业研究报告(2019)》需求,请联系王耀羚老师,联系方式:wangyl6@sem.tsinghua.edu.cn。

[1] 黄灏,吕士瑛,郑钧:人工智能和机器学习在金融服务市场中的发展及其对金融稳定的影响[J] 金融会计,2018年05期,38-44

[2] 王新华, 肖波. 人工智能及其在金融领域的应用[J]. 银行家, 2017(12):130-132.

[3] 麻斯亮, 魏福义. 人工智能技术在金融领域的应用:主要难点与对策建议[J]. 南方金融, 2018(3):78-84.

[4] 中国人民银行武汉分行办公室课题组, 韩飚, 胡德. 人工智能在金融领域的应用及应对[J]. 武汉金融, 2016(7):46-47.

[5] 王艳, 李凤娇, 薛怡. 人工智能在金融领域的应用研究[J]. 中国集体经济, 2019, 589(05):101-102.

[6] 程东亮. 人工智能在金融领域应用现状及安全风险探析[J]. 金融科技时代, 2016(9):47-49.

[7] 张涵. 金融科技给监管体系带来新挑战[J]. 中国国情国力, 2017(8):81-81.

[8] 徐家力. 科技金融立法问题简析[J]. 高科技与产业化, 2016(3):60-63.

[9] 廖岷. 全球金融科技监管的现状与未来走向[J]. 新金融, 2016(10):12-16.

王耀羚

清华大学互联网产业研究院研究员,管理硕士,持有PMP国际项目管理专业资格认证。主要从事金融科技、产业升级、企业数字化转型、人工智能行研、企业政府战略规划等领域研究。曾参与涉及产业转型指数研究、互联网产业发展、金融科技行业分析、金融科技示范管理、十四五规划社会治理课题、数字发展研究、跨境结算项目、工信部举办的中国云端与大数据高峰论坛项目筹划工作、联合艾瑞咨询等知名市场调研机构开展项目合作等。曾负责或参与编写《云计算和人工智能产业应用白皮书2018》《人工智能+零售行业研究报告2019》、《人工智能+金融行业研究报告2019》、《金融科技在小微企业信贷中的应用发展研究报告》等。学术文章曾发表在数据杂志、中国工商银行《现代商业银行》等期刊。