以互联网技术为代表的新一轮科技革命方兴未艾,随着时间迁移,信息技术挖掘的应用在人们的生活的方方面面渗透,由此引发人们生活方式、生活态度、风险意识等方面的变化。由于互联网+健康险主要依托互联网渠道,其用户在个人特征方面区别于传统的健康险用户,相应的需求结构和层次有所差别。

不同统计学特征下需求偏好差异

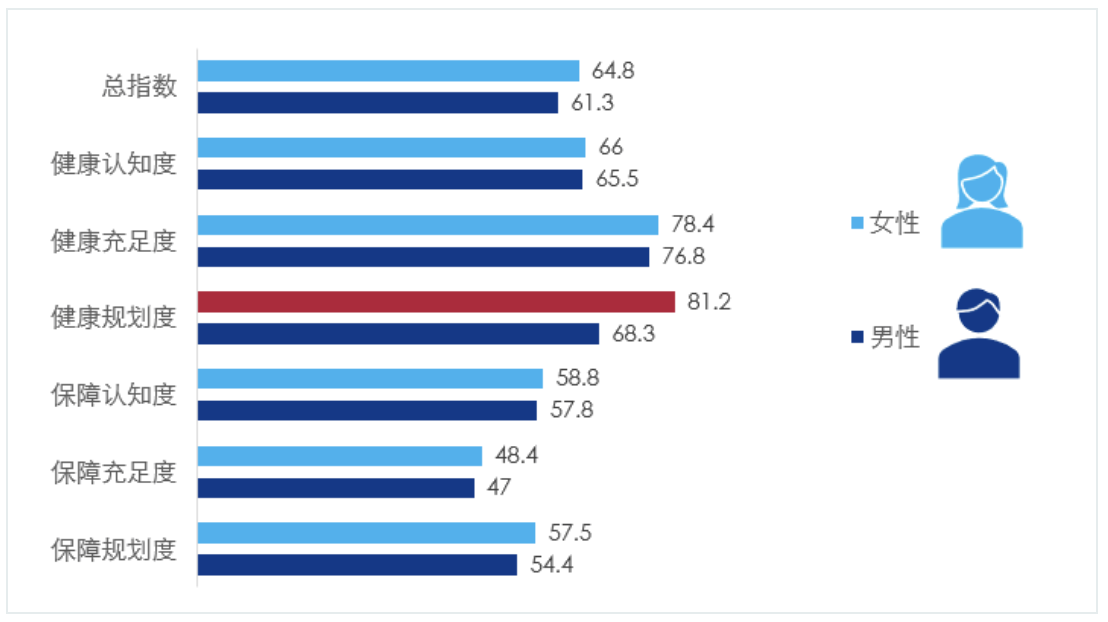

在性别的视角上,男性和女性用户在对于健康的认知及规划、对于保障的认知与规划、选购互联网健康险的偏好和活跃度上也随时间发生了变化。2016 年最为活跃的 30% 互联网保民中,58% 为男性 [1]。公开数据显示,2018 年女性在购买商业健康保险的情况整体优于男性,尤其是女性在健康行为方面的表现更好,有着极强的健康规划和更好的健康认知 [2]。同时,徐思佳(2019)研究发现,性别与险种的偏好无明显相关关系,女性意愿支付的保费略高于男性 [3]。

△ 图 1 2018年中国商业健康保险发展指数(分性别)

△ 图 1 2018年中国商业健康保险发展指数(分性别)

在年龄特征上,由于 80、90 后人群互联网使用更加频繁,70、80 后人群及更早的一代又多有子女需要考虑,因而不同世代的用户在对互联网健康险的需求和认知上也有着较为显著的差异。

据蚂蚁金服与第一财经数据显示,最为活跃的 30% 互联网保民中,80 后占 47%,90 后占 33%。60、70 后群体首次购买保险超过 30 岁,80 后首次购险年龄降至 26.7 岁,90 后降至 21.7 岁,各年龄段平均首次购险年龄为 28.7 岁 [4]。同时,在保险行业协会与太平洋人寿的研究中,受访者首次投保商业健康保险时,选择为自己投保的,大部分处于个人职业发展的初期(19-35岁);选择为子女投保的,子女通常尚未就读大学(0-18岁);选择为父母投保的,投保时父母往往已年满 56 周岁。

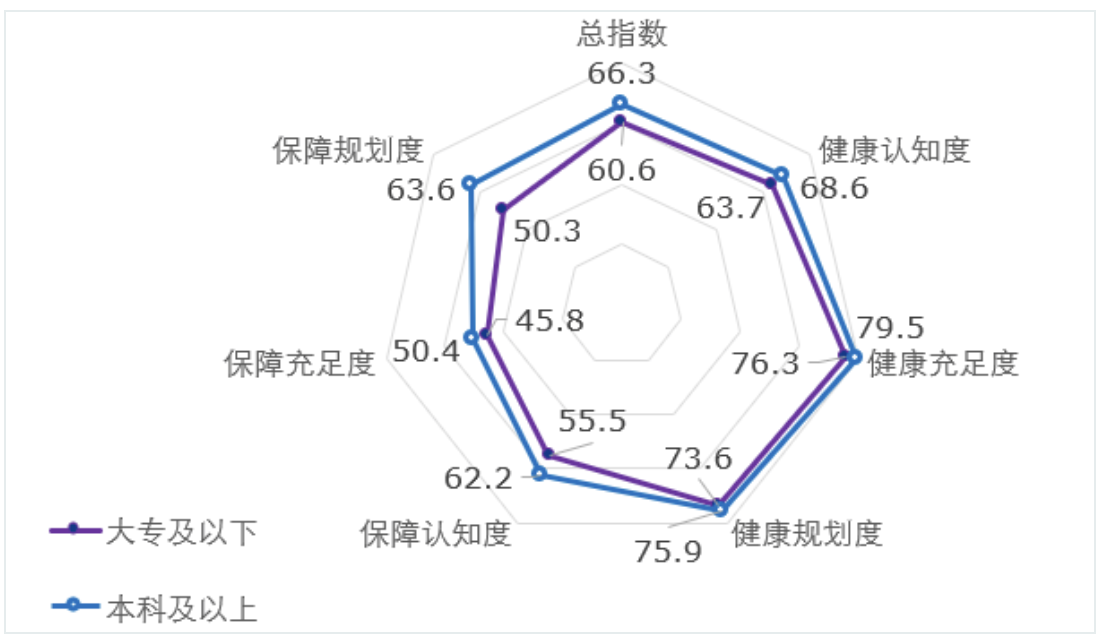

受教育程度代表了目标人群不同的文化水平。中专、大专、本科及更高学历的人群由于其受教育水平和知识层次不同,在对待互联网健康险的认知和态度上也有所不同。保险行业协会与太平洋人寿的数据显示(详见图 2),不同学历的人群在商业健康保险发展指数上存在着较大的差异。

△ 图 2 2018年中国商业健康保险发展指数(分学历)

△ 图 2 2018年中国商业健康保险发展指数(分学历)

从性别的角度来看,尽管男性在互联网健康险市场活跃度更高,但随着时间变化,女性在健康规划和对于保障的认知、规划和覆盖度上都优于男性,并且愿意为其支付更高的金额,这体现了女性在互联网健康险市场的巨大潜力。

从年龄的角度来看,随着时间迁移,互联网健康险的购险人群呈现着年轻化的趋势,60 后人群在保障规划方面,与人群整体平均水平已偏离较大,但在支付保费金额方面,年龄越高的群体意愿支付更多保费。80 后人群作为互联网保民的中坚力量,其所在的年龄段会考虑在子女 18 岁之前就为其购置健康险。综合来看,70、80 后人群有更加成熟的保障规划意识,且对互联网渠道的认可程度较高,同时有照顾父母及子女的责任,是互联网健康险的重要渗透点。

从受教育程度来看,大学本科及以上人群在对健康和保障的认知、规划等方面普遍优于大专及以下人群。在对于健康的认知、规划和执行保护的充足度上,本科及以上人群与大专及以下人群的差异相对较小,而在对于保障的认知、规划和覆盖度上,两个群体之间的差距较大。这体现了高学历人群在对于健康的保障从认知到落实上都有着更好的意识与规划,并积极地赋予行动,是现阶段互联网健康险的重要目标人群。对于大专及以下人群,则需进一步提升其对于提升健康保障上的认知,在认知加深之后进而有所规划和行动。

互联网商业健康险需求影响因素

不同群体自身情况的差异产生不同的需求结构层次,本研究从以下几个维度对互联网+商业健康险的需求影响因素予以分析:

(1)家庭状况

不同的婚姻状况、生育状况、家庭结构的用户,在购买互联网+健康险上有着不同的考虑因素、优先程度和购买规划。通常,保民结婚并成为父母后对保险的偏好有了明显的增加,他们会显著提升与家庭成员及生活密切相关的险种,如意外险、健康险、车险的偏好。资料显示,有孩子的家庭对健康险的需求是无孩子的家庭的 2.4 倍。此外,在为家庭成员购买保险时,首要考虑的是为孩子购置(74.8%),其次是老人(67.4%),最后才是伴侣彼此。

家庭结构不同,所产生的生活压力有差异,对个人健康行为产生较显著的影响。在三代同堂家庭结构中处于家庭中流砥柱地位的受访者,其运动频率显著低于单身人士。同时,家庭成员的健康状况也较多地受到家庭的生活习惯、家族遗传等的影响。整体来看,互联网健康险购险人群中已婚人士居多;在购买对象上,通常优先考虑子女和父母,其次是自己和配偶;在险种的选择上首要考虑的是更为日常和普适的医疗险,其次才是应对意外事件、突发状况的险种。

(2)经济水平

不同的个人或家庭收入水平以及工作职级代表了对于保险产品的不同预期支出、承受范围和对于健康的不同投入程度。艾瑞咨询研究发现,收入 6000-20000 元/月的人群购买健康险 TGI(目标群体指数)最高,为健康险业务的主要人群来源;健康险的 52% 购买者来自普通职员,33% 的购买者来自高管及专业人士 [5]。

收入水平与健康行为紧密相关,收入水平相对较高的人群,更加愿意也更具备能力为健康投入时间与金钱。通常,随着收入水平提高,人群参加体检、运动时长等均随之改善。保险行业协会与太平洋人寿研究发现,年收入 20-50 万的家庭群体商业健康保险发展指数更好,在 50 万元及以上收入的受访者中,有 16.3% 的人认为健康险的覆盖范围不能满足自己和家庭的需要。

从经济状况的角度来看,互联网健康险的主要用户为良好经济状况的群体,其保费贡献也占据了更高的比例。但是当收入超过一定水平时,这部分群体对于互联网健康险的购买意愿有所下降,这可能是由于:对于这部分极高收入群体,互联网健康险已经无法满足他们的保障需求。整体上,互联网健康险的主要消费人群为中高收入群体,他们的月收入多集中在 6000-20000 元区间,并且接近半数为普通职员。

(3)信息渠道

由于年龄、社会阶层、文化水平、工作环境、生活环境等的不同,健康保险购险目标人群获取有关保险产品的信息渠道来源也有着差异性。部分用户主要依赖于熟人推荐,而一些用户偏好互联网信息渠道,还有一些用户信赖电视、广播广告等。微保与 CDC 的联合调查中发现,73.9% 的用户曾在互联网渠道购买保险,约有 77% 的用户会与朋友聊保险相关的话题,但仅有 28% 的用户主动在互联网搜索或订阅保险相关的信息,14.6% 的用户表示对保险比较了解。

由于目前的互联网保险较多依托第三方平台,其在营销渠道上不断创新,以吸引更多的购买者。据慧保天下不完全统计,截至 2019 年 6 月 5 日,在抖音、快手、西瓜及火山上发布保险内容的小视频创作者近 500 多个,其中粉丝数量超过 5 万的创作者有 36 个,累计粉丝超 3600 万,发布超过 6000 个短视频,累计播放量超 3200 亿次 [6]。

年轻一代对移动互联等新兴传播方式的接受度较高,年长群体的主要接收渠道仍然是电视广播与亲友传播。一线城市居民通过新兴及专业渠道获取健康信息的比例高于二线城市,但智能手机的普及一定程度上缩小了健康信息获取方面的区域差距。新媒体对健康理念与知识的传播影响普遍高于专业类的报纸杂志和书籍等传统媒体。经济收入状况越好的群体,通过专业人士的建议获取健康信息的比例越高。

此外,居民在所就职的工作单位获取保险服务及体检服务的便利性也是影响其所获包括健康险在内的健康服务的重要因素。企业福利水平较高的公司在职工健康福利方面的供给水平相对较稳定,通常主动为员工购买除社会医保外的补充医疗保险,员工体检情况也普遍较好。

结语

信息技术的快速发展推动移动互联网在不同年龄、不同地域的人群中的普及,网络购物深度渗透我国居民的日常生活,随之,互联网购买保险在大众的接受度也越来越高。对于互联网健康险有不同需求和规划的用户,在个人的财务规划、理财习惯、健康行为、互联网的使用习惯上都有着不同的特点。已购买或对健康险有购买意愿的人群,通常具有财务清晰、定期理财、定期存款、方便就医、注重健身社交等特征,相较于无购买健康险意愿的人群,其更加注重服务品质,更追求省时高效,生活习惯也更为良好。新冠疫情的全球蔓延也逐步影响和改变着消费者尤其是年轻一代群体对健康的重视,消费者的保险意识快速上升。在不同经济水平、渠道使用习惯、家庭状况的用户群体中,呈现不同的健康险需求偏好。市场结构的变化和市场总量的上升也将倒逼供给侧变革,掀起又一轮的转型升级。

[1] 蚂蚁金服,第一财经 《2016年互联网保险消费行为分析》[R/OL]

[2] 中国保险业协会, 太平洋人寿保险股份有限公司 《2018年大中城市商业健康保险发展指数报告》[R/OL]

[3] 徐思佳.基于供求角度的互联网保险现状及发展对策研究—以众安保险为例[J], 财经界, 2019(1)

[4] CDC, 微保 《2018年互联网保险年度报告》[R/OL]

[5] 艾瑞咨询 《2017年中国商业健康险研究报告》[R/OL]

[6] 慧保天下 《短视频成保险销售新风口》[N/OL]

赵红燕

清华大学互联网产业研究院研究员,管理学硕士,主要从事智慧医疗健康、产业转型升级、智慧社区服务等研究。参与项目涉及互联网医院规划、数字小镇规划、数字农业规划、经济运行研究、纳米产业科技创新驱动研究、三四线城市消费行为研究等。曾负责或参与编写《智慧医疗白皮书2018》、《互联网+商业健康险白皮书2019》、《社区服务及其智慧应用白皮书2018》《区块链+医疗产业发展报告》等。学术文章曾发表在中国日报、数据杂志、社区天地等期刊。

张菁菁

清华大学互联网产业研究院研究员,金融硕士,持有PMP国际项目管理专业资格认证。曾任职于央企总部、知名国际咨询公司,拥有丰富的海外工作经验。主要从事金融科技、数字化转型、医疗康养、产业规划、融资租赁等领域研究。曾参与编写《金融科技产业白皮书》、《金融科技在小微企业信贷中的应用发展研究报告》、《保险科技洞察报告》、《互联网+商业健康险白皮书》、《信息化在央企高质量发展中的作用研究》等研究报告。曾负责或参与项目涉及央企数字化转型、智慧城市、智慧医疗、产业园区规划、企业海外业务战略规划、财务共享服务中心建设、企业风险管理、企业管控体系设计等,拥有丰富的为政府机构、国有企业、上市公司、跨国公司等提供咨询服务的经验。