作为盈利性的金融机构,从事小微信贷业务,必定是以营利作为目的,但也会在保证盈利的同时承担其社会责任。小微信贷业务的开展通常是需要遵循一些基本原理,如风险定价原理、商业可持续原理等。

小微信贷业务的顺利开展需要有合理的盈利能力,通常是由合理的利率水平体现,信贷利率主要是由四个部分组成:资金成本、业务成本、合理利润和风险溢价。只有当利率覆盖这四个组成部分之后,才能保证信贷业务的商业可持续性。由于小微企业信贷具有“短、小、频、急”的特点,放款主体机构需要尽可能地扩大业务量以覆盖其成本,而由于业务成本(包括固定成本和变动成本)的客户信息产生成本太高,信息时效性与准确度不足,影响对违约率进行预判导致风险溢价提升,就可能会导致小微企业出现融资难或融资贵的情况。

小微企业信贷服务主体

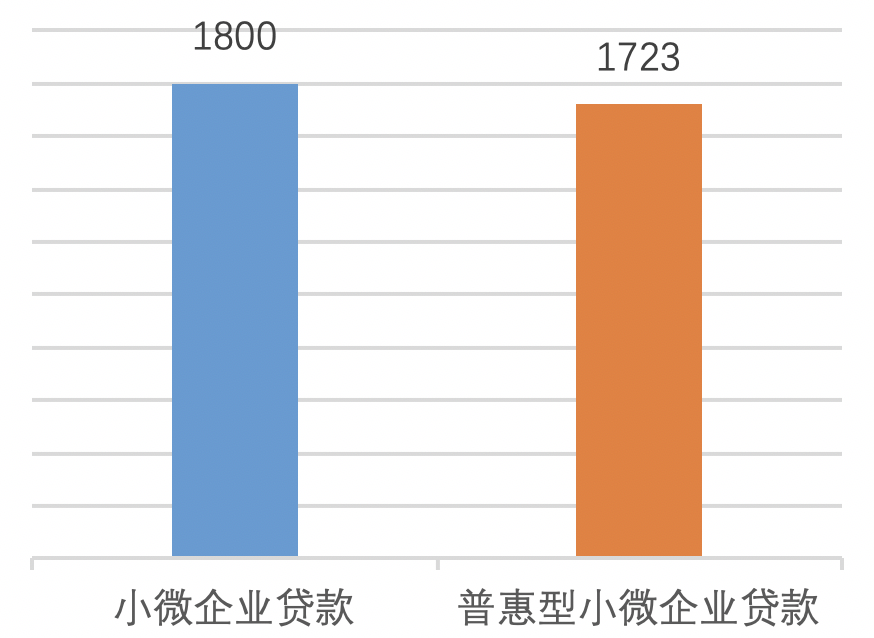

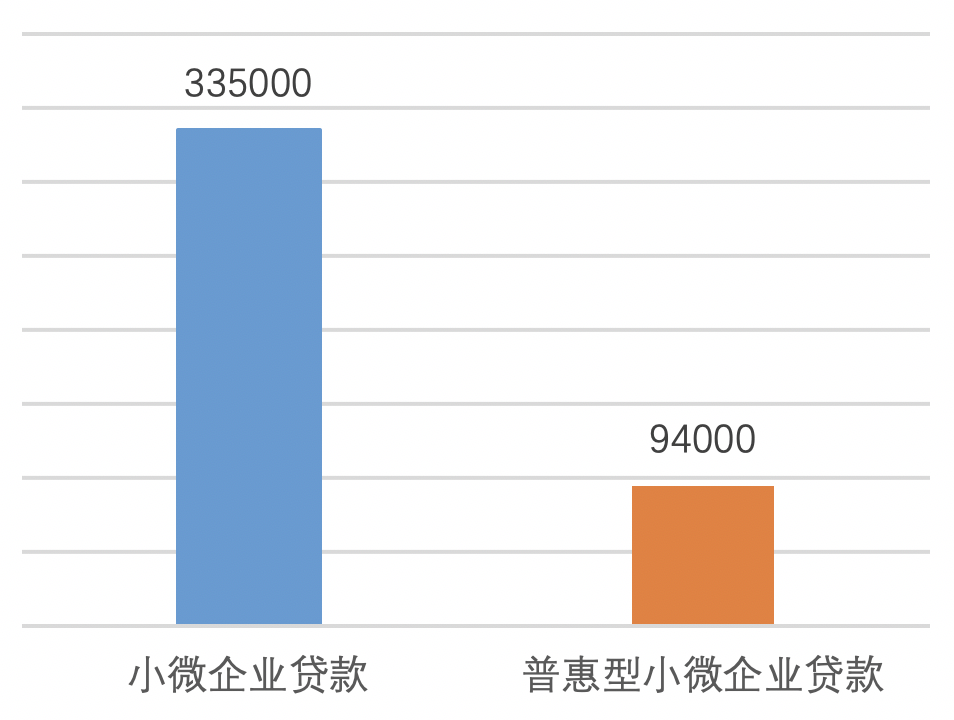

小微企业信贷供给最重要的主体是银行,2019 年 2 月 25 日国务院新闻办公室新闻发布会上介绍,截至 2018 年末,小微企业贷款余额 33.5 万亿元,有贷款余额的户数超过 1800 万户,同比增长28%。其中,普惠型小微企业贷款(单户授信总额 1000 万元以下的小微企业贷款)余额 9.4 万亿元,同比增长 21.8%,较各项贷款同比增速高 9 个百分点以上;有贷款余额的户数 1723 万户,同比增加 455 万户(如图1、2)。由此推算,小微企业户均贷款余额为 186.11 万元,普惠型小微企业户均贷款余额为 54.56 万元。普惠型小微企业贷款户数占到了小微企业贷款户数的 95.72%,但普惠型小微企业户均贷款余额仅为小微企业户均贷款余额的 29.31%。

△ 图2 2018年银行小微企业贷款余额(亿元)

(数据来源:2019年1月15日、2019年2月25日国务院新闻办公室新闻发布会)

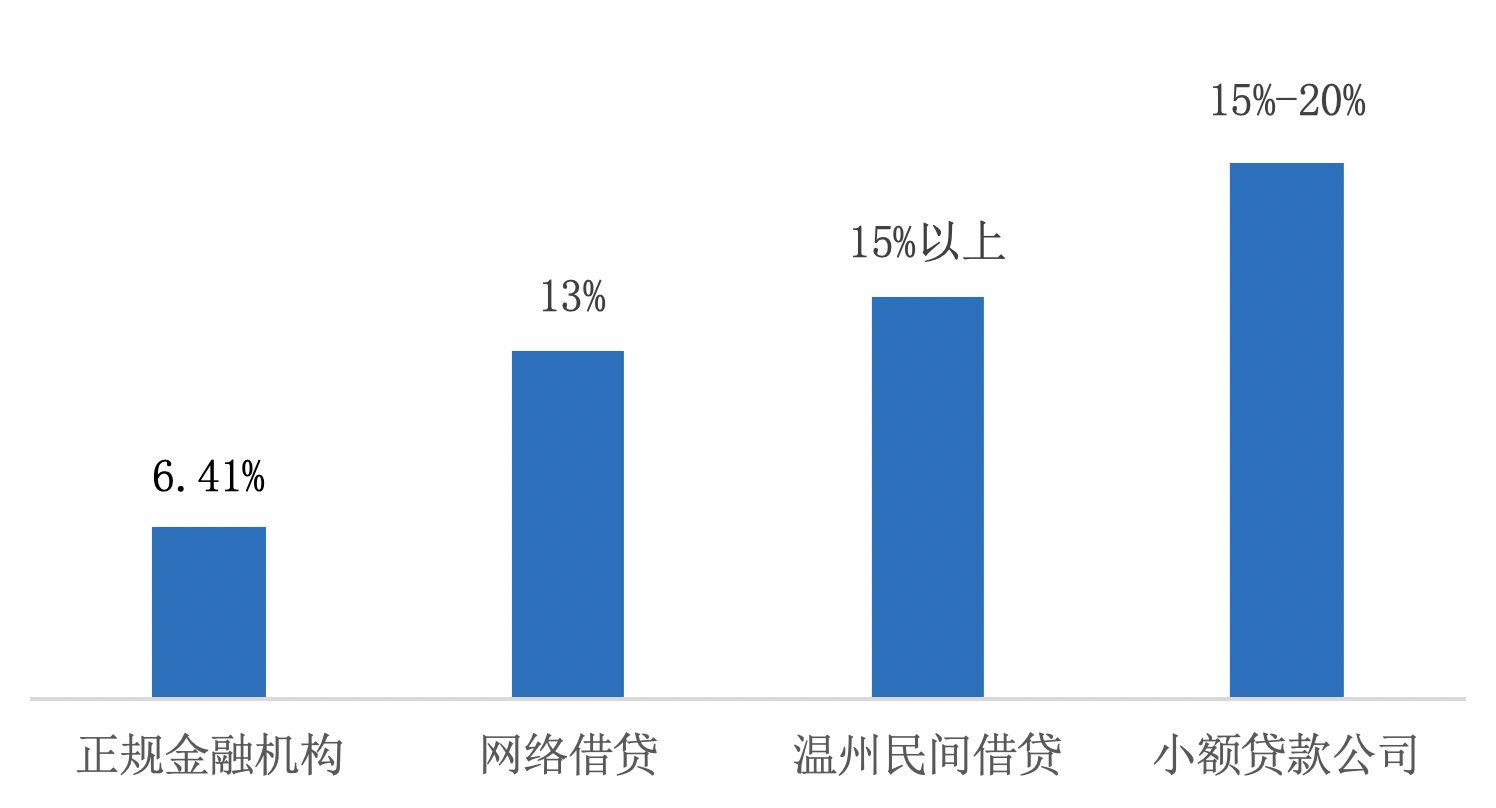

根据 2018 年 8 月国务院政策例行吹风会上公布的数据(如图 3),2018 年 7 月新发放小微企业贷款平均利率 6.41%。易纲行长在陆家嘴论坛上也提到,正规金融机构的小微企业贷款平均利率大约为 6%,网络借贷利率为 13%,温州民间借贷利率在 15% 以上,小额贷款公司等机构的利率在 15%-20%。不同机构的借贷利率差异主要体现在业务流程标准化程度上。

在前述的信贷利率主要四个组成部分中,资金成本取决于货币政策;业务成本由固定成本和变动成本两部分组成,涵盖了拓展业务、维持运营等各个事项的成本,固定成本由客户群体分摊,因此客户群体越大,均摊的固定成本越低,变动成本则大部分是获取客户信息而产生的信息生产成本;合理利润(资本成本)是放款机构从事信贷业务专区的合理利润,可根据银行 ROA 进行估算;风险溢价需要预判客群预期违约率,而这取决于信息生产成本。

△ 图3 各贷款机构小微企业贷款平均利率

对于银行的布设网点,原有的对公业务、储蓄、按揭等基本业务本就存在固定成本,再发展小微企业信贷业务,可以将专门从事小微信贷的固定成本大大摊薄。同时,正规金融机构的规模一般较大,通常业务标准化以及竞争力优于网贷或民间贷款公司,大多采取流程标准化,形成标准模型,可复制性强,效率高,信息获取成本更低。

传统小微信贷业务中,按照风控模式主要分为 IPC 模式与集中审批模式。尽管 IPC 模式效果不错,但人力投入较大,由数十位的员工组成一个小团队,需要每位业务员覆盖一定量的客户,使得业务可扩展性较差,主要通过师徒一带一教导,异地复制难度大,成本高,而且主观定额判断和个人经验可能会主导信贷风险,难以为广大银行采用。集中审批模式的人员配置与 IPC 模式类似,不过将风控审批人员集中进行审批,可以实现资源优化,但也会存在难以根据各地区差异等情况进行调整审批微调的情况,而且集中审批模式的审核人员大多缺乏实际的尽职调查经验,很难保证风险溢价确定的合理性。

2018 年,传统金融机构在国家系列政策引导下加大对小微企业的扶持力度,纷纷推出不同场景、不同需求的小微信贷产品。同时,为小微企业“增信”的征信机构和帮助银行提高科技能力的金融科技公司也加入到解决小微企业融资难、融资贵难题的队伍中来,形成新的“几家抬”格局。

截至 2018 年 12 月 31 日,我们对 114 家规模以上(1000亿资产规模)银行进行了调研(包括:6 家国有大型商业银行、12 家股份制商业银行、52 家城市商业银行、27 家农村商业银行以及17家民营银行),发现在 114 家银行中有 56 家银行对小微企业贷款情况进行了单独公示,本报告将重点分析这 56 家银行小微企业信贷情况,如下图(图4、5)所示。

△ 图4 调研的114家银行分布情况

△ 图5 重点分析的56家银行分布情况

银行小微企业信贷规模情况

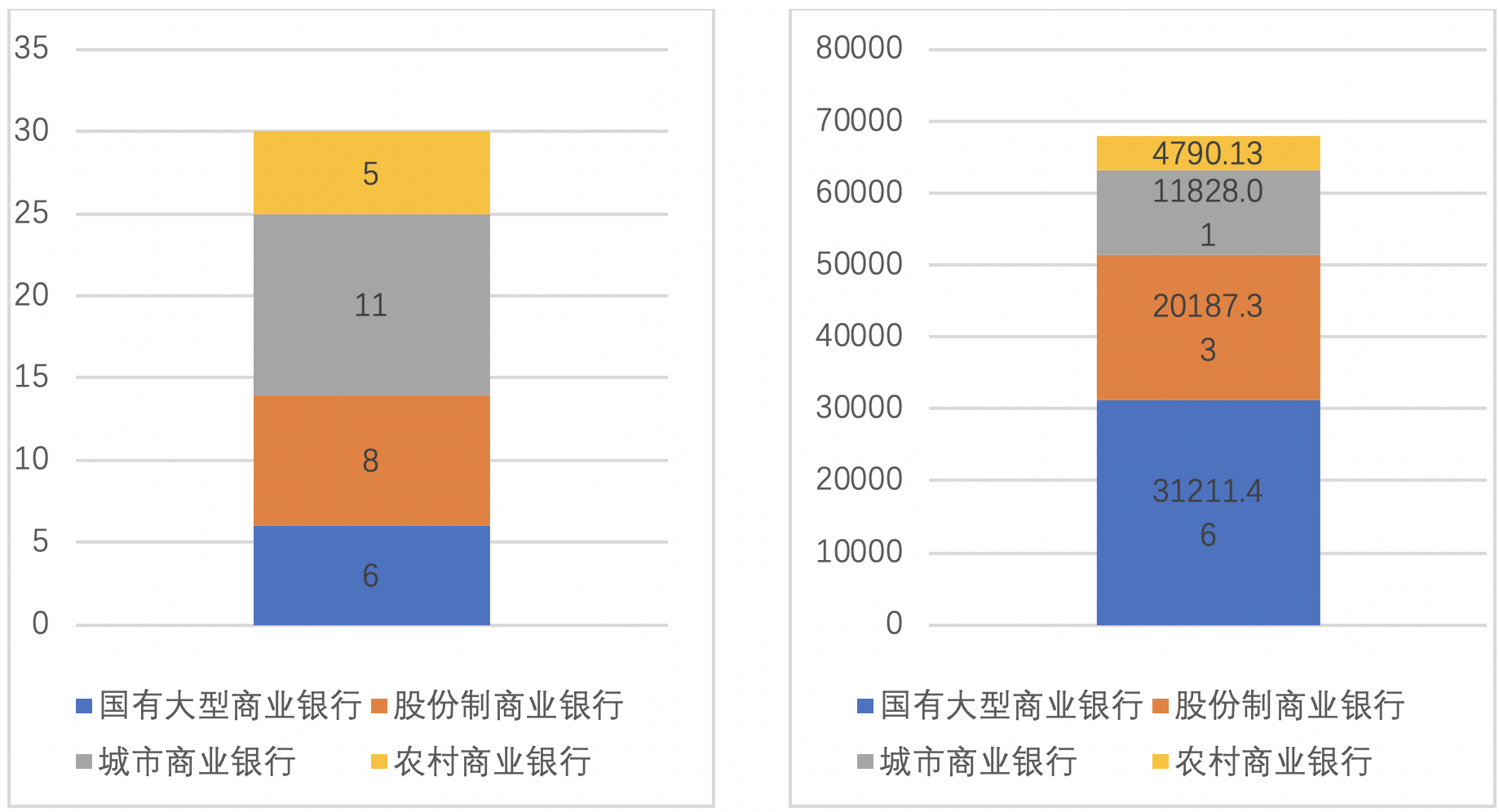

在重点调研的 56 家银行中,按照小微企业贷款余额排名,截至 2017 年 12 月 31 日,排名前 30 的银行小微企业贷款余额合计 68016.93 亿元,占全国普惠型小微企业贷款余额 76.42%。

小微企业贷款余额排名前 30 的银行中,国有大型商业银行(含邮储银行) 6 家,小微企业贷款余额合计 31211.46,占比约 45.89%;股份制商业银行 8 家,小微企业贷款余额合计 20187.33,占比约 29.68%;城商行 11 家,小微企业贷款余额合计 11828.01,占比约 17.39%;农商行有 5 家,小微企业贷款余额占比约 7.04%,如下图(图6、7、8)所示。

△ 图8 小微企业各类银行贷款余额(亿元)(右)

银行小微企业贷款增长率情况

在重点调研的 56 家银行中,有 19 家银行的公示信息中披露了 2018 年 6 月小微企业贷款余额增长率。银保监会公布数据显示 2018 年 6 月全国银行业金融机构小微企业贷款余额增长率为 13.1%,见下图(图 9)。截至 2018 年 6 月底,小微企业贷款余额增长最快的前 3 家银行为兴业银行、浙商银行和建设银行,小微企业贷款余额分别增长了 23.45%、20.35% 和 17.39%。中小微企业的减税降费、信贷支持、营商环境改善等政策利好频出不断,力度也有愈来愈大的趋势,企业获得感显著,小微信贷量也随之增长。

△ 图9 小微企业贷款余额增长率

(数据来源:银行年报、半年报、社会责任报告)

银行小微企业户均贷款余额分布情况

在重点调研的56家银行中,公示了小微企业贷款户数的银行有 33 家。通过测算,这 33 家银行小微企业贷款户均贷款余额分布如图 1.13。户均 200 万以上共 20 家银行,其中贷款户均 500万-1000 万区间的银行有 10 家,其次是 200 万-500 万区间的银行 8 家,户均 100 万元以下的银行 7 家,而户均 50 万以下的银行仅 4 家,分别是网商银行、邮政储蓄银行、光大银行和浙江民泰商业银行,如下图(图 10)所示。

△ 图10 银行小微企业贷款户均贷款余额分布情况

其中,有 7 家银行的小微企业贷款户均贷款余额低于 100 万元,分别是建设银行、邮蓄银行、光大银行、网商银行、中原银行、浙江民泰商业银行、重庆农商行,其中最低为网商银行的 2.8 万元,具体户均贷款余额详见图 11。

△ 图11 小微企业户均贷款余额(万元)

(数据来源:银行年报、半年报、社会责任报告)

结语

小微企业信贷供给最重要的主体是银行,在银行原基本业务的基础上发展小微企业信贷,有利于将专门从事小微信贷的固定成本大大摊薄,且以银行为代表的传统金融机构规模较大,通常业务标准化以及竞争力优于网贷、民间贷款公司。

在一系列政策引导下,传统金融机构正在加大对小微企业的扶持力度,纷纷推出不同场景、不同需求的小微信贷产品。同时,为小微企业“增信”的征信机构和帮助银行提高科技能力的金融科技公司也加入到解决小微企业融资难、融资贵难题的队伍中来。中小微企业在减税降费、信贷支持、营商环境改善等方面政策利好频出不断,力度也有愈来愈大的趋势,企业获得感显著,小微信贷规模也随之增长,在调研数据上有所体现。

《金融科技在小微企业信贷中的应用发展研究报告(2019)》

如有购买装订版白皮书《金融科技在小微企业信贷中的应用发展研究报告(2019)》需求,请联系张菁菁老师,联系方式:zhangjj6@sem.tsinghua.edu.cn。

张菁菁

清华大学互联网产业研究院研究员,金融硕士,持有PMP项目管理专业资格认证。曾任职于央企总部、知名国际咨询公司,拥有丰富的海外工作经验。主要从事金融科技、数字化转型、医疗康养、产业规划等领域的研究。参与编写《金融科技产业白皮书》、《金融科技在小微企业信贷中的应用发展研究报告》、《保险科技洞察报告》、《互联网+商业健康险白皮书》、《信息化在央企高质量发展中的作用研究》等。项目经历涉及数字化转型、产业规划、智慧城市、智慧医疗、海外业务战略规划、管控体系、融资租赁、风险管理、财务管理等。

王一沙

清华大学互联网产业研究院产品研发主管,小微企业金融专家团队成员