信用卡在西方发达国家已有半个多世纪的历史,是西方发达国家银行的重要业务,如美国信用卡的消费信贷占商业银行总贷款的 20%-30%,花旗银行更是超过 50%。与国外相比,我国的信用卡业务起步较晚,1986 年中国银行才发行了我国第一张信用卡—人民币长城卡。但是从 2003 年开始,我国的信用卡产业有了飞速的发展,这一年被称为我国的信用卡元年。

信用卡是消费分期业务的典型代表,每一笔信用卡信贷业务都对应了真实的消费行为,资金直接由放款方付给商户,不经过借款人账户。信用卡包含信用支付和消费信贷(分期)双重功能,采取的是“一次授信、循环使用”的模式,根据不同用户的信用水平,给予不同的授信额度。持卡人可以在信用卡额度内进行消费,还可以对产生的账单选择分期还款。

信用卡发行现状

由于第三方支付和互联网金融的兴起,我国消费金融的发展有跨越“信用卡时代”的趋势。近年来信用卡卡均交易额不断上升,表明信用卡使用的活跃度不断上升,整体信用卡信贷规模也有良好的增长。当前我国人均持有信用卡数量仅为 0.7 张,且审批上发卡行倾向于他行信用卡持有者,使得一人持有多张信用卡较为普遍,信用卡人群占比很低,与发达国家之间仍有数倍的差距。

[1]

(一)累计发卡量

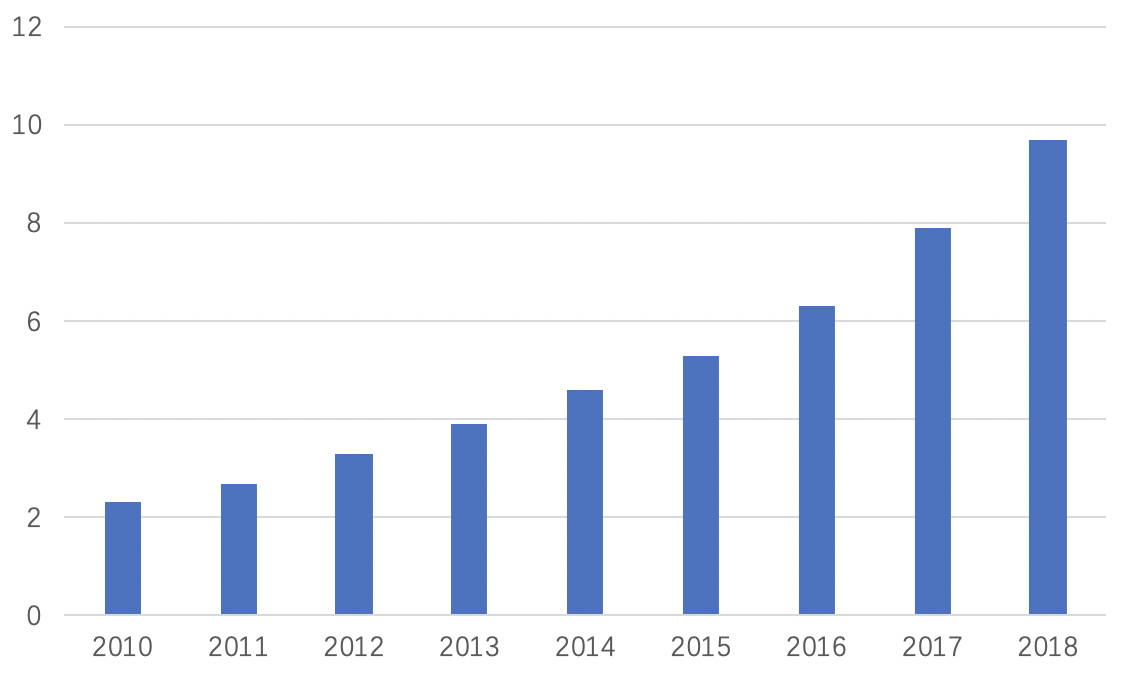

据中国银行业协会专业委员会发布的《中国银行卡产业发展蓝皮书(2019)》,2018 年中国信用卡累计发卡量 9.7 亿张,信用卡活卡率达到了 73.2%,人均持卡量 0.7 张,两项指标均处于历史高位,如图 1 所示。

中国人均信用卡数与发达国家或地区相比依旧偏低

[1]

。

△ 图 3 2017年部分国家或地区人均信用卡持有量

考虑到信用卡成本,一般认为发卡量 300 万张是信用卡业务盈亏平衡点。但是信号用卡发卡量并不是一个非常完善的数据,因为存在很多“僵尸卡”,2018 年招商、平安银行改为披露“流通卡量”,这一数据更能反映一家银行真是的用卡数量。

△ 图 4 我国上市银行信用卡累计发卡量

截至 2018 年底,我国信用卡累计发卡量已达 9.7 亿张。较 2017 年,2018 年信用卡增长率为 22.8%。如图 5 所示:

△ 图 5 信用卡累计发卡量(单位:亿张)

数据来源:《中国银行卡产业发展蓝皮书(2018)》

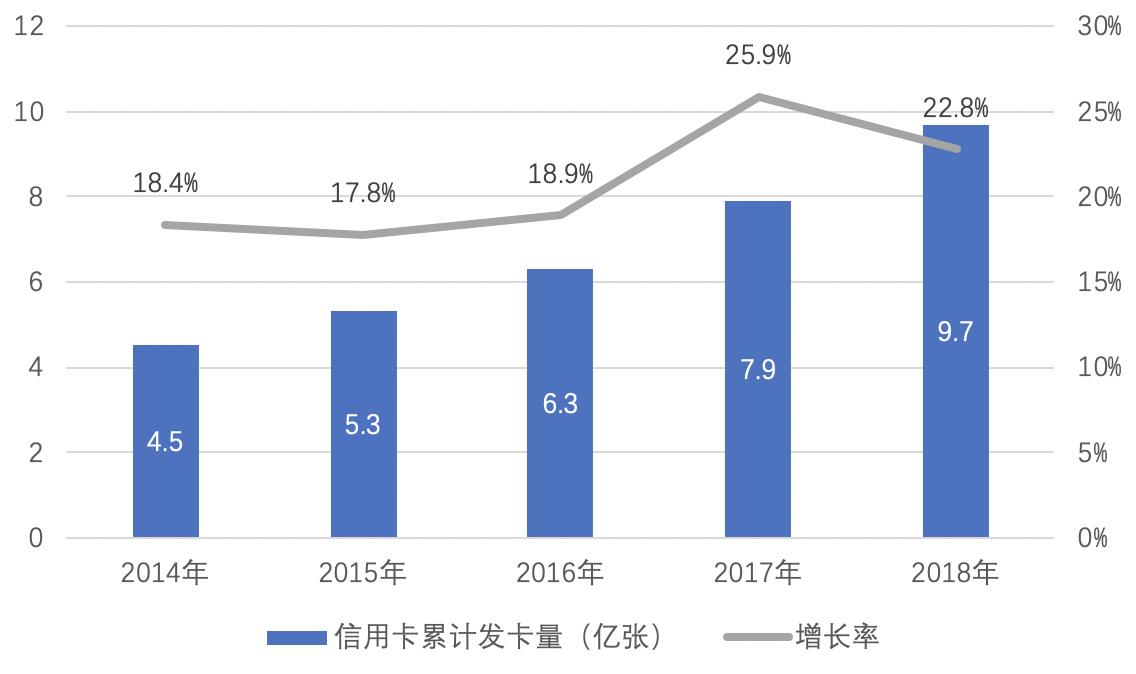

根据《中国银行卡产业发展蓝皮书(2019)》数据显示,我国信用卡发卡量呈现稳健增长的态势,信用卡人均持卡量达 0.7 张

[2]

。如图 6 所示:

△ 图 6 国内2014-2018年信用卡人均持卡量(单位:张)和活卡率

数据来源:《中国银行卡产业发展蓝皮书(2019)》

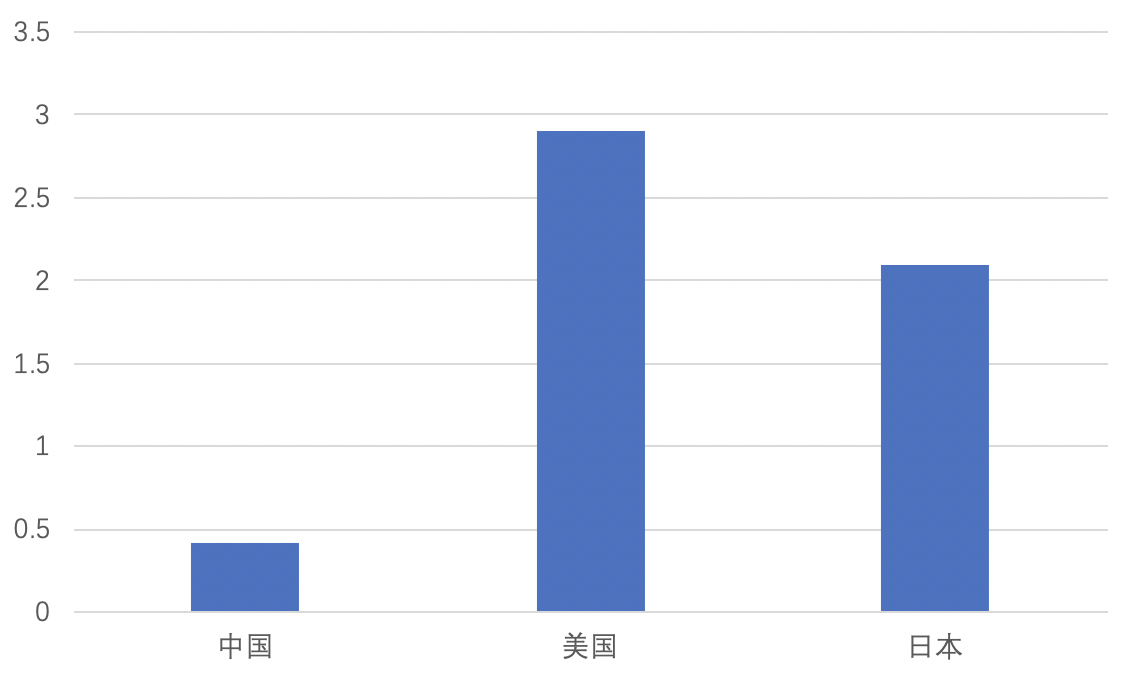

我国人均持有信用卡数量与发达国家相比仍然较低,数据显示,2007 年美国人均持信用卡 4 张,超过 14% 的人持卡 10 张以上,金融危机过后,美国人均持卡数字持续下降,截至 2016 年年底,美国人均持有信用卡仍高达 2.9 张。而与我国消费习惯比较接近的日本、韩国,信用卡人均持有量也都超过两张。

△ 图 7 中美日人均信用卡持有量(单位:张)

数据来源:公开资料整理《2018年中国信用卡行业市场现状及发展趋势预测》

注:中国、美国、日本分别为2018Q1末、2016年末、2015年末数据

(二)用户结构

由于信用卡具有信用透支消费和小额预借现金的功能,对现期收入较少而消费需求较大的客户群体而言,信用卡是便捷的银行信贷工具。尤其是年青的族群。信用卡使得面临流动性约束的人能够在一段时间内获得免息的贷款,从而能够维持他们理想的生活水平,对信用卡的需求效应充分体现,从而大大促进了信用卡业务的发展

[3]

。

从信用卡产品特点看,信用卡产品与商业信贷不同,其消费特点是大批量、小金额。对银行而言,其利润是由数量决定的。对信用卡产品的管理也必须适应这个特点,实行批量管理。由于中国的信用卡市场尚处于发展阶段,银行在这一阶段所能够获取的高端客户群的规模是有限的,要想扩大市场规模,就要将目标客户群体扩展到中低端客户

[4]

。

一线及以上城市信用卡服务使用占绝对优势,但从中国各城市消费信心指数来看,二、三、四线城市消费信心指数均有所提升,其中,农村地区消费信心指数增长突出,如图 8 所示。随着互联网应用、电商、物流等向三四线城市及乡镇、农村地区渗透,将带动其信用卡业务的消费活力,这些区域或将为信用卡业务带来新的增长空间 [5]。

(三)贷款余额

2018 年银行卡应偿信贷余额为 6.85 万亿元,同比增速为 23.33%,增速放缓。工商银行和建设银行信用卡贷款余额超过 6000 亿元。

△ 图 9 2018年我国上市银行信用卡贷款余额情况(单位:亿元)

(四)消费交易额

上市银行对于信用卡消费交易额的披露有不同的口径,其中消费额是指信用卡授信额;交易额是指信用卡刷卡交易额、手续费、还款等数据合计

[2]

。

△ 图 10 2018年我国上市银行信用卡消费交易额情况(单位:亿元)

△ 图 11 2018年末各大银行信用卡消费额(橙色)/交易额(蓝色)(亿元)

(五)不良率

上市银行信用卡不良率呈现一定的抬升趋势,多头借贷是信用卡不良率提高的一个重要因素,由于央行征信系统无法呈现借款人多头借贷的信息,银行无法及时发现高风险客户。

△ 图 12 2018年上市银行信用卡不良率情况

目前商业银行发力信用卡市场表现:为以信用卡为延伸的卡基业务,并进行“联名卡”等各种消费场景尝试,近年来信用卡的投放量和放贷额度不断加大。信用卡发卡渠道包括:PC 端银行申请、手机银行申请、微信公众号申请、与各大商户或者互联网平台发布联名信用卡等。

信用卡卡均授信额度呈现递增趋势。如图 13 所示:

△ 图 13 信用卡卡均授信额度(单位:万元)

信用卡推动银行零售

转型。以股份制银行为主,银行新增信贷向零售倾斜,而零售最重要手段就是信用卡。从贷款余额占比来看,信用卡业务主要集中在股份制银行和国有银行,如图 14 所示。

△ 图 14 2018信用卡贷款余额占比

信用卡盈利现状分析

信用卡客户信用评级较高,违约风险较低,是较为长期稳健的客户群体

[6]

。另一方面,金融科技对信用卡发卡、不良控制上发挥重要作用。一是使运营成本下降,二是通过大数据管控风险,使得线上轻型化消费信贷运营成为可能。

目前商业信用卡业务收入结构方面,收入最多的四项合计占比已经超过了 90%,如图 15 所示。

部分上市银行公布了信用卡业务的不良率,平均数在 1.5% 以下。信用卡成本分包括管理成本、研发成本、信用卡网络系统建设成本、信用卡营销成本、信用卡逾期及信用卡坏账催收成本等。

信用卡的主要盈利来源包括:循环信贷利差、刷卡分期手续费、刷卡回佣、利息收入。其中利息收入包括循环信贷利差和预借现金利息。

2017 年 1 月 1 日起,取消统一规定的信用卡透支利率标准,实行上下限区间管理:下限是日息万分之五的 70%,上限是日息万分之五。

信用卡会联合互联网平台或者其他厂商,覆盖消费金融细分场景,如布局联名信用卡,场景涉及游戏、社交等

[1]

。

△ 图 16 2019年联名信用卡案例

用户使用联名信用卡可以享受金融服务和特殊优惠,银行业通过布局联名信用卡切入各种细分消费场景,同时,信用卡活卡率、信用卡使用率也有一定的增加。

银行与电商平台以及互联网消费金融公司之间的合作大于竞争,银行资金实力结合互联网的技术优势,提高精准获客、业务融合方面可以实现合作共赢。

银行拥有较强的资金实力和齐全的业务模式,但是对于细分场景覆盖不全,互联网公司优势在于拥有较强的技术实力,如人工智能、大数据等,但是缺乏一线的业务数据。银行和互联网公司联合起来,把技术与数据优势结合起来,促进信用卡业务融合进行落地,实现数据共享、提高资金安全性、精准获客,降低获客成本,共建普惠金融。部分银行信用卡业务与互联网巨头进行相应的合作,如图 17。

△ 图 17 银行与互联网系合作案例

资料来源:公开资料整理

结 语

从我国商业银行信用卡累计发卡量、信用卡人均发卡量、信用卡贷款余额、信用卡消费交易额、信用卡收入等指标来看,中国信用卡市场空间仍较为广阔。但是,对比发达国家信用卡市场,我国商业银行信用卡业务运作模式依旧相对简单,在信用卡风险可控的条件下多样化盈利模式多样化,是未来商业银行零售业务的主要发力点。

随着移动互联网、互联网金融的兴起,蚂蚁花呗、京东白条等互联网金融产品发力抢占信用卡客户群,信用卡市场竞争加剧。部分商业银行信用卡也在积极寻求战略转型:精细化获客、精准营销、差异化定价、智能风险控制、客户全生命周期管理等

[7]

。科技作为银行信用卡智能化转型的重要支撑,“金融+科技”“金融+生态”深度渗透到信用卡获客、经营、风控、体验等各个环节,不断提升用户体验。

面对突发的新冠疫情,银行业会面临信贷需求阶段性减弱,线下业务拓展受阻,信用卡业务加快实施数字化转型,强化全渠道管理,建立信用卡商户生态圈,积极关注市场动态,识别、寻找、把握信用卡市场发展契机,化危为机。

如有购买装订版白皮书《信用卡与消费者信用评估白皮书(2019)》需求,请联系靳晓菲老师,联系方式:jinxf@sem.tsinghua.edu.cn。

[1]廖志明.关于信用卡,从年报中能看到什么?[R].北京:天风证券,2019.

[2]中国银行业协会.砥砺十年,不变初心—中国银行卡产业发展蓝皮书(2019)[R].北京:中国银行业协会,2019.

[3]蔡楠. 商业银行信用卡业务信用风险管理研究[D]. 2008.

[4]黎晓波, 王征宇. 中国信用卡风险管理的若干问题[J]. 中国信用卡, 2008(02):57-59.

[5]易观.信用卡拥抱金融科技,打造泛生活金融生态,加速数字化转型[R].北京:易观国际,2019.

[6]廖志明.如何衡量当前银行信用卡风险?[R].北京:天风证券,2018.

[7]倪以理,曲向军,周宁人.颠覆与连接—解密中国互联网金融创新[R].香港:麦肯锡大中华,2016.

靳晓菲

清华大学互联网产业研究院研究员,区域经济学硕士,主要研究领域:消费金融、消费者行为研究、信用评估、产业转型、数字经济等。曾负责撰写《消费金融白皮书2018》、《信用卡与消费者信用评估白皮书》,参与撰写《数字经济与产业转型报告》,并参与传统产业转型升级指数、疫情期间中小企业生存状况的调研与研究报告、政策引导不当下的新技术引入负面清单等项目。学术成果包括清华大学智库报告两篇。