背景介绍

本文对市场上典型与新型的小微企业贷款产品进行了分类(具体分类可参见清华大学互联网产业研究院于 2019 年发布的《金融科技在小微企业信贷中的应用发展研究报告》),以为银监会提出的小微企业贷款 “三个不低于”为目的,对以下五种模式分布进行调研分析:创业担保类信贷、联保类信贷、供应链类信贷、公共行为数据类信贷与传统抵押担保类信贷。

小微企业在促进经济增长、增加就业、科技创新与社会稳定等方面具有不可替代的作用;但同时,小微企业自身规模小、固定资产比重较低、抗风险能力较弱,导致在市场竞争中常处于弱势,需要在多方的助力才能保证健康发展。

银行作为服务小微企业、为其提供资金供给的重要渠道,是解决小微企业发展过程中长期存在资金缺口的主要金融机构。银行与小微企业是鱼水的关系,一方面,小微企业的良好发展有赖于银行的融资助力;另一方面,银行的持续发展,离不开实体经济——尤其是小微企业的发展。小微企业信贷业务是连接银行与小微企业的重点要素,通过分析小微企业的信贷产品模式分布情况,既可以得出不同地区的信贷产品特点,也可以了解到小微企业所面临的融资环境。

本文对中国 31 个省、直辖市、自治区的 GDP 进行比较,从中挑选出 6 个省份进行小微信贷模式分布调研。6 个省份两两一组,分别代表中国经济发达、均衡与欠发达三个梯队(见表 1)。江苏省与浙江省处在 GDP 排名的靠前位置,陕西省与辽宁省的 GDP 处于排名中等位置,贵州省与甘肃省排名相对靠后。本文借助收集三个梯队间的信贷产品模式,对不同地区的产品特点与融资环境进行比较,描绘在不同经济发展情况下,五类信贷产品模式分布状况。

本文进行对比的五类信贷产品中,有如下特点:前四类(创业担保类、联保类、供应链类与公共行为数据类)信贷产品都存在一个共同特点——担保类型灵活,大多可以提供纯信用担保。而第五类(传统抵押担保类)产品对担保需要资产抵押担保。

表 1 区域GDP排名与银行数量

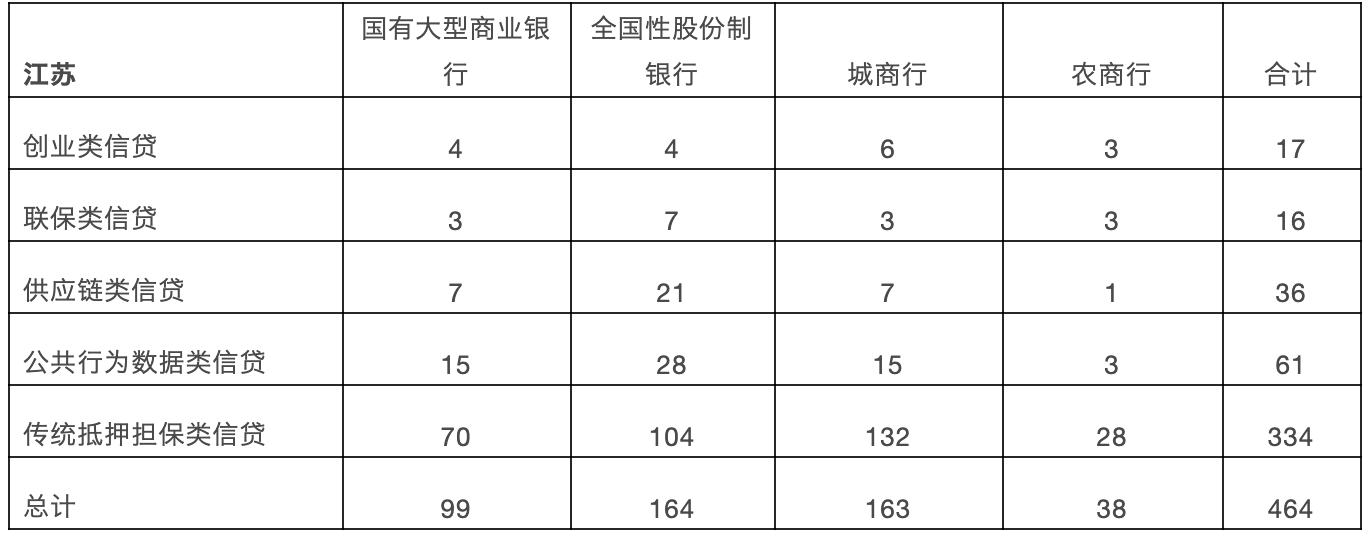

(1)江苏省银行小微企业信贷模式分布情况

通过调研,江苏省资产规模 500 亿以上商业银行 33 家的 464 款小微企业信贷产品,其中国有大型商业银行(包含邮政储蓄银行)6 家,全国性股份制银行 12 家,城商行 11 家,农商行 4 家,占江苏省 500 亿以上资产规模银行总数的 73.3%。分布情况详见表 2 与图 1。

表 2 江苏省银行类型与产品模式及数量

(信息来源:均为银行官网公示)

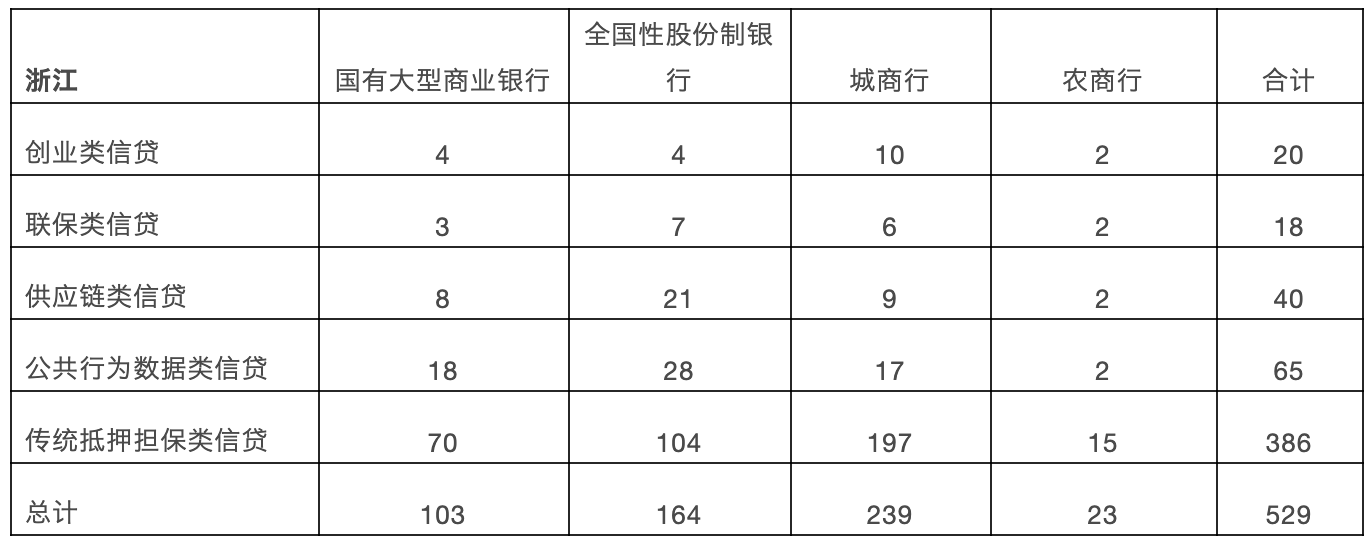

(2)浙江省银行小微企业信贷模式分布情况

通过调研,浙江省资产规模 500 亿以上商业银行 43 家的 529 款小微企业信贷产品,其中国有大型商业银行(包含邮政储蓄银行)6 家,全国性股份制银行 12 家,城商行 16 家,农商行 9 家,占浙江省 500 亿以上资产规模银行总数的 82.7%。分布情况详见表 3 与图 2。

表 3 浙江省银行类型与产品模式及数量

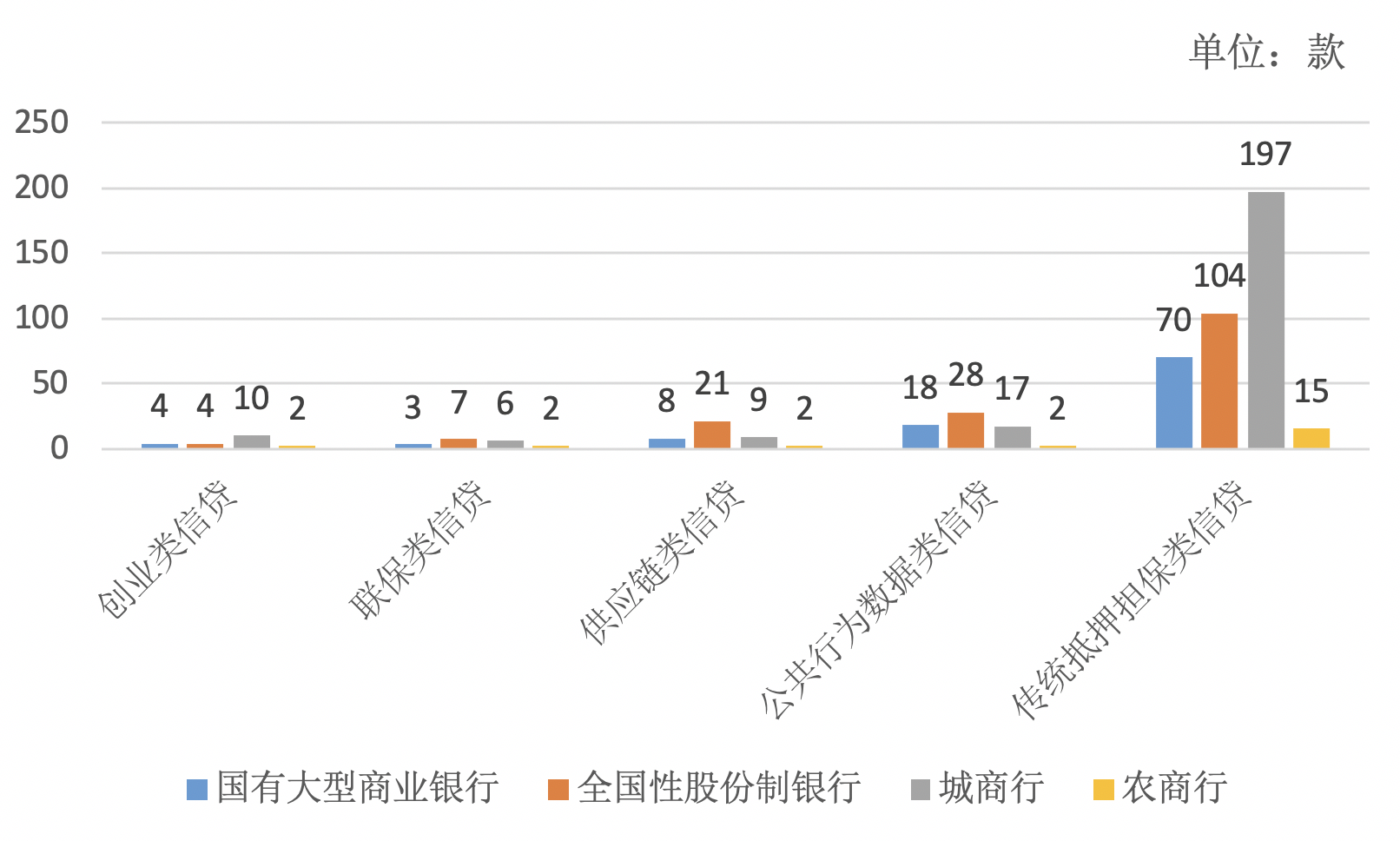

△ 图 2各类银行产品模式情况

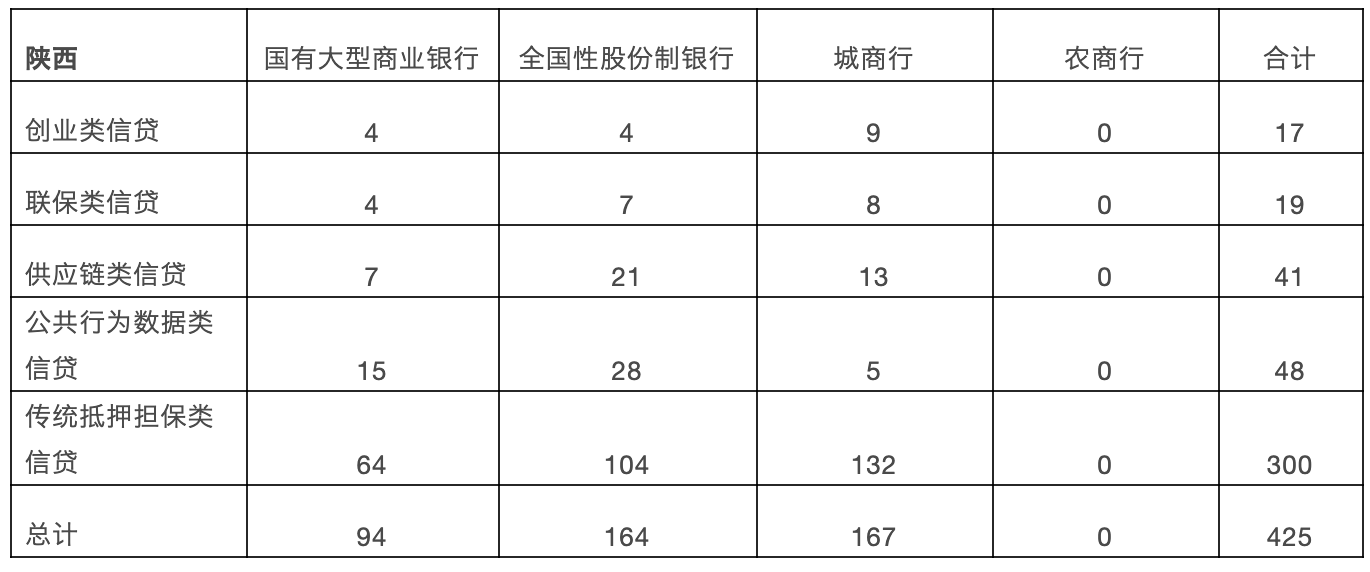

(3)陕西省银行小微企业信贷模式分布情况

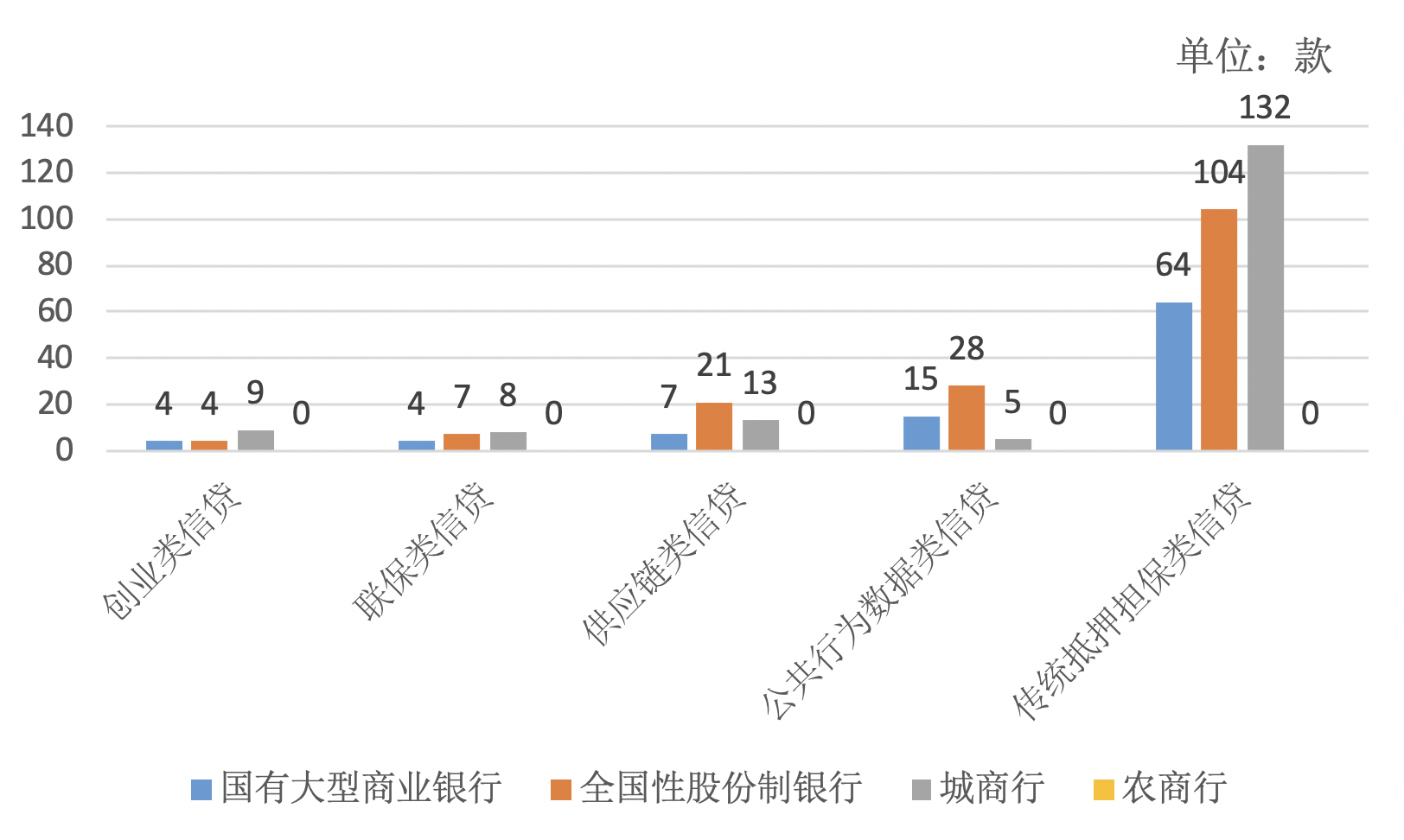

通过调研,陕西省资产规模 500 亿以上商业银行 26 家的 300 款小微企业信贷产品,其中国有大型商业银行(包含邮政储蓄银行)6 家,全国性股份制银行 12 家,城商行 8 家,农商行 0 家,占陕西省 500 亿以上资产规模银行总数的 76.5%。分布情况详见表 4 与图 3。

表 4 陕西省银行类型与产品模式及数量

(信息来源:均为银行官网公示)

△ 图 3各类银行产品模式情况

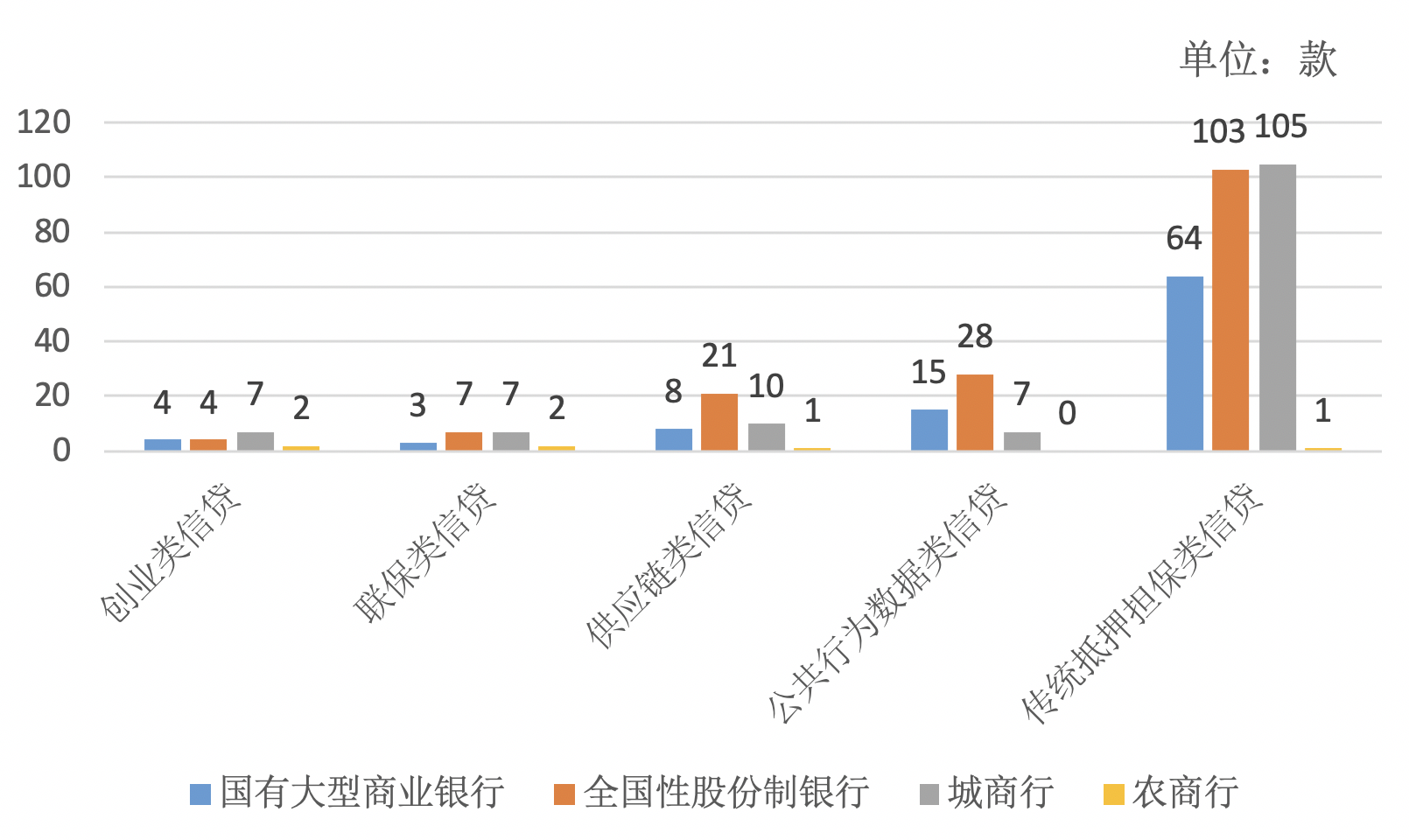

(4)辽宁省银行小微企业信贷模式分布情况

通过调研,辽宁省资产规模 500 亿以上商业银行 32 家的 399 款小微企业信贷产品,其中国有大型商业银行(包含邮政储蓄银行)6 家,全国性股份制银行 11 家,城商行 13 家,农商行 2 家,占辽宁省 500 亿以上资产规模银行总数的 82.1%。分布情况详见表 5 与图 4。

表 5 辽宁省银行类型与产品模式及数量

△ 图 4各类银行产品模式情况

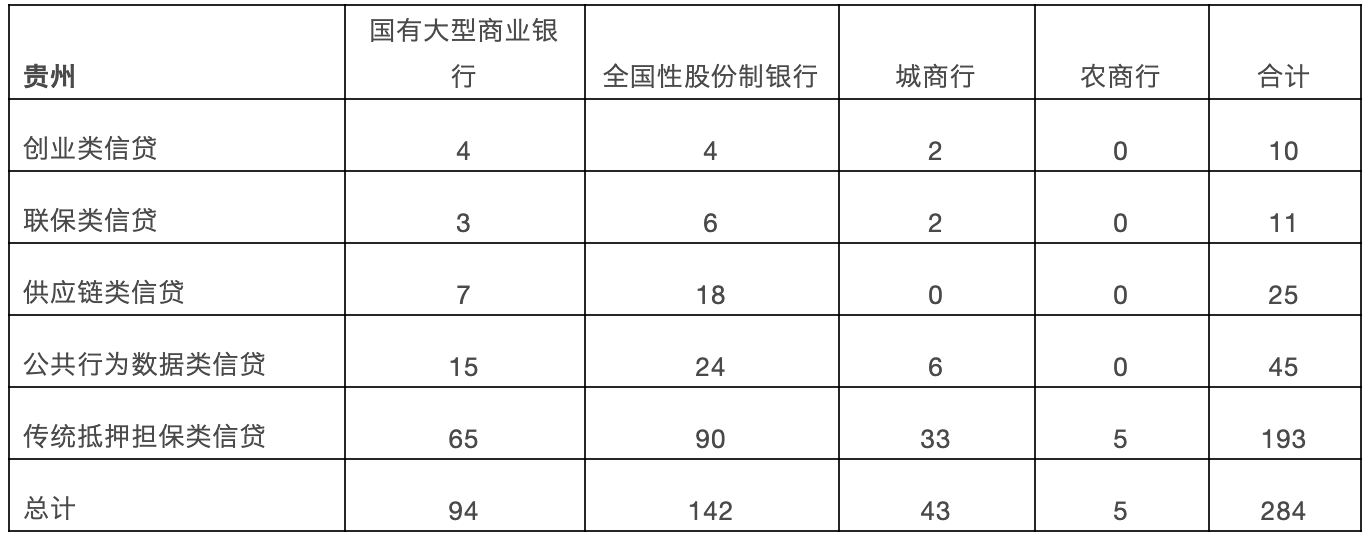

(5)贵州省银行小微企业信贷模式分布情况

通过调研,贵州省资产规模 500 亿以上商业银行 20 家的 284 款小微企业信贷产品,其中国有大型商业银行(包含邮政储蓄银行)6 家,全国性股份制银行 9 家,城商行 4 家,农商行 1 家,占贵州省 500 亿以上资产规模银行总数的 83.3%。分布情况详见表 6 与图 5。

表 6 贵州省银行类型与产品模式及数量

(信息来源:均为银行官网公示)

(6)甘肃省银行小微企业信贷模式分布情况

通过调研,甘肃省资产规模 500 亿以上商业银行 16 家的 239 款小微企业信贷产品,其中国有大型商业银行(包含邮政储蓄银行)6 家,全国性股份制银行 8 家,城商行 2 家,农商行 0 家,占甘肃省 500 亿以上资产规模银行总数的 84.2%。分布情况详见表 7 与图 6。

表 7 甘肃省银行类型与产品模式及数量

(信息来源:均为银行官网公示)

(7)小微企业信贷模式分布现象

① 现有各省份的小微企业信贷产品模式中,传统抵押担保类型仍占据较大比重。

传统抵押担保类型产品占比最大,一方面可能是长期以来银行传统模式产品存量较大,另一方面是纯信用担保风险过大。

-

长期以来银行传统模式产品存量较大。由于小微企业进行信贷的场景繁多,对于大量出现频率不高的场景,银行会进行“去场景化”,通过资产抵质押与信用担保作为主要风控手段,同时降低风险与成本,有较好运营效果。这样的产品类型在所有小微企业信贷产品模式中最为常见。

-

纯信用担保风险过大。面对市场,唯一确定的就是不确定。小微企业本身的生命周期短、抗风险能力弱,尽管贷款企业有很强的还款意愿,但还款能力受市场影响难以控制。因此,纯信用担保方式对银行风险过大。

② 从产品占比来看,随省份的 GDP 排名升高,传统抵押担保类信贷数量提升明显。

相比排名相对靠后的省份,江苏、浙江省的小微企业信贷业务中,还区分出小微企业贸易类的信贷业务,且产品数量多样。对于 GDP 排名较高的省份,在银行基数本就占优的情况下,产品类型更多,产品数量也相应增多。

③ 从产品占比来看,公共行为数据类信贷占信贷产品总量的 12% 左右,位于第二位。

在银行信贷业务中,受限于场景依据与风控逻辑,批量化与规模化是持续存在的难点。公共行为数据模式的出现和实践,都或多或少地改变了银行端小微企业信贷供给中面临的风险无法识别、小微企业信用体系缺失以及收益很难覆盖成本等问题,为银行开拓了通往小微企业信贷市场的新路径。从盈利性考虑,掌握路径意味着抢占先机,因此各类银行积极开拓与应用公共行为数据模式信贷业务,发展出了大量产品,并在信贷产品总量中占据较大份额。

④ 从创业类与联保类信贷数量来看,GDP 排名靠前的 4 个省份较多;贵州省与甘肃省较少。

GDP 排名靠前的省份具有一定共性——城市化进程更快,人口聚集规模更大、密度更高,存量小微企业数量多、分布广,集聚经济效应明显。地区经济环境更好的情况下,企业存活率高,企业的还款意向与还款能力更强,银行更愿意为企业提供创业类和联保类信贷。

⑤ 从单个银行的小微企业信贷产品数量来看,国有大型商业银行和城商行较多,全国性股份制银行和农商行较少。国有大型商业银行在资金储备、网点分布、客户来源等方面具有其它银行难以比拟的优势,加之近年来持续发力深耕小微企业信贷市场,因此从数量上与种类上都比较占优势;城商行自诞生就有“服务小微企业”的市场定位,而且城商行小微企业贷款在各项贷款中占比高,小微企业信贷产品得到投入更大,最终反映为产品数量更多。

小微企业信贷产品模式分布总结

小微企业的发展与银行的发展具有正相关性。小微企业发展中长期持续存在资金缺口问题,需要银行融资补充解决才能继续发展;银行的融资业务会随着小微企业的成长而壮大,再进一步加大对企业的融资力度,助力小微企业的持续发展,形成双赢局面。但当企业仍处于小型与微型体量时,银行对其进行信贷业务时仍将面临较高风险。

多元并举的信贷模式分布仍将持续很长时间。在公共行为数据类信贷模式中,平台能够为风控提供丰富的数据支撑,但高度标准化对应框架的相对固定。公共行为数据类信贷模式只会基于已识别的沉淀数据中进行风险分析,而小微企业所面临的经营状况具有多样性与持续变化性,因此公共行为数据类信贷并不一定能及时准确反应企业运营过程所存在的风险。尽管长期来看,应对风险的经验数据积累与标准业务流程迭代可以解决风险敞口持续变化问题,公共行为数据类信贷模式将成为小微企业信贷业务发展趋势,但至少现在仍然应该是多元类型的信贷模式并存,才能营造小微企业与银行的双赢局面,因此多元化的信贷模式分布仍将持续。

城镇化进程会让各区域信贷模式分布更均衡。除供应链类、公共行为数据类与传统抵押担保类信贷模式外,如创业类与联保类可以减轻小微企业担保压力的信贷模式,也能为小微企业融资提供很好的补充。但目前这类信贷模式在GDP排名相对靠前的省份中比较常见。不过随着中国城镇化进程的加速,各省份内的城市规模扩大、人口聚集程度提高、产业结构更丰富,集聚经济效应将更加明显。企业存活率会更高,正常还款能力也将增强。银行也将提供更多元的信贷模式,使各区域内的信贷模式更均衡。

如有购买装订版白皮书《小微企业信贷服务模式分析报告》需求,请联系聂靖鹏老师,联系方式:niejp@sem.tsinghua.edu.cn。

聂靖鹏

清华大学互联网产业研究院研究员,工学学士,主要从事金融科技、传统产业数字化转型等研究领域,曾参与《2020保险科技洞察报告》、《2019年金融科技在小微企业信贷中的应用发展研究报告》、《2019年小微企业信贷模式分析报告》、《2018年金融科技产业白皮书》等系列研究报告的编撰,并参与福建省新型基础设施指数、青岛市等地区产业园区规划等院地合作项目。学术成果包括清华大学智库报告两篇,《关于新兴技术发展推进中应加强负面清单管理的若干建议(人工智能部分)》、《互联网金融现状描述》。作为论坛主要策划人参与“数字经济-地产新篇(2018)”、“金融科技助力小微企业信贷(2019)”主题论坛等。

清华大学互联网产业研究院产品研发主管,小微企业金融专家团队成员