经过改革开放 40 多年的快速发展,中国不仅形成了超大规模的消费市场,而且形成了更加追求品质、更加偏好新产品和新体验的消费升级。在科技进步和创新的推动下,从房子车子、手机外卖到共享经济,多种多样的消费形式和场景层出不穷,满足了消费者多层次的细分需求。国内消费快速增长,如今已成为中国经济增长的第一驱动力,2018 年最终消费支出对国内生产总值增长的贡献率达到 76.2%。

2019 年受中美贸易摩擦、社融规模缩减、去杠杆压力、环保压力等等在一定程度上影响居民消费能力,社会消费品零售总额有一定下行趋势。受新冠肺炎疫情影响,2020 年 1-2 月社会消费品零售总额增速大幅回落,同比名义下降 20.5%。2020 年 3 月消费较 1-2 月份有一定的回升,但是由于疫情目前已席卷全球 190 多个国家和地区,短期内难以得到有效防控,中国面临长期不确定的外部环境。

长期来看,拉动消费市场、挖掘国内市场潜力,还需从完善消费增长长效机制、优化消费环境等方面入手。本文试图从居民收入、城镇化、人口结构等因素分析居民长期消费潜力,探究面对不确定的外部环境居民消费的长期增长趋势。

居民收入

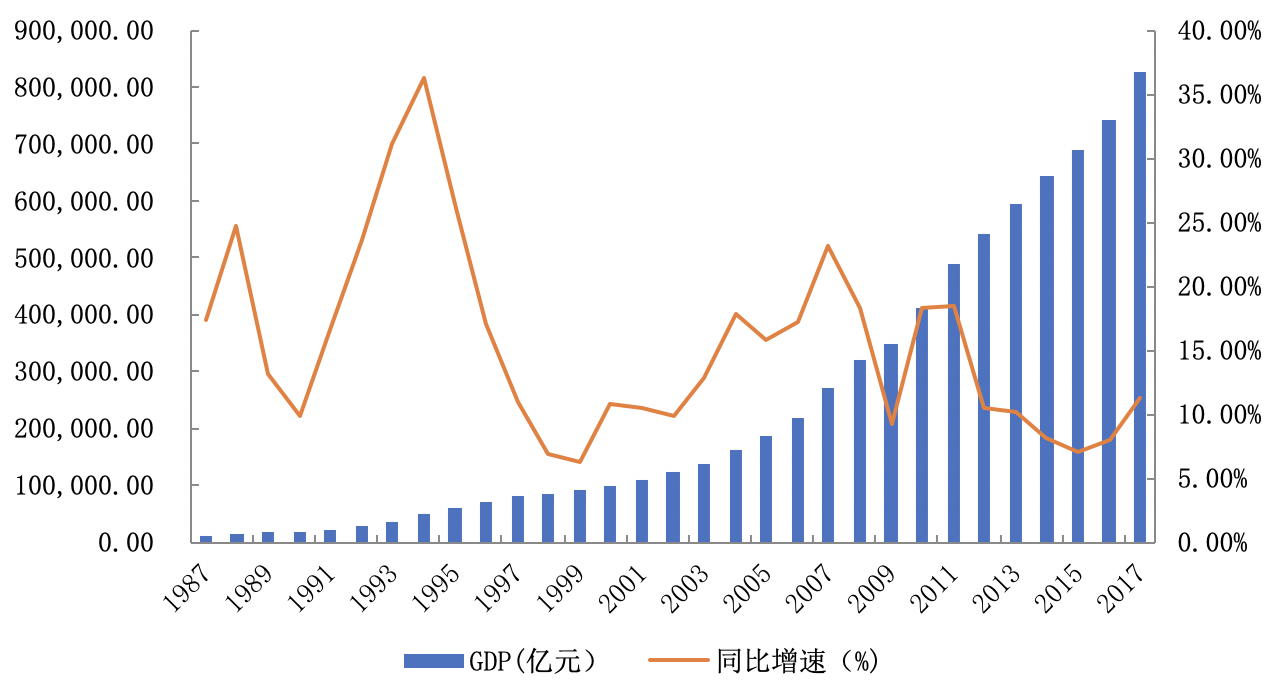

收入是决定消费行为的主要因素。2019 年我国人均 GDP 突破 1 万美元大关,进入世界银行划定的中等偏上收入水平。从居民收入来看,城镇居民人均可支配收入从 1978 年的 343 元/年上升至 2019 年的 3.92 万元/年,全国居民人均可支配收入也达到 3.07 万元/年。如图 1 所示。

△ 图 1 中国1987-2018年GDP总量及同比增速

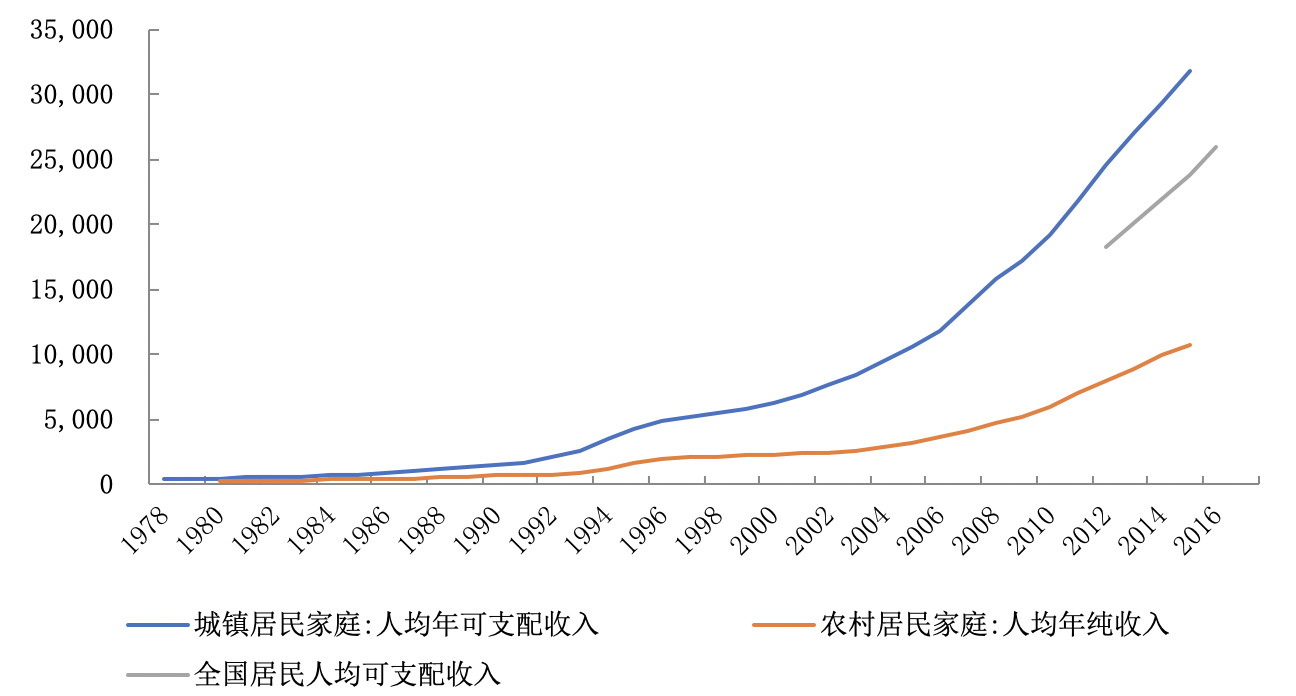

△ 图 2 中国历年城镇、农村居民人均收入(单位:元)

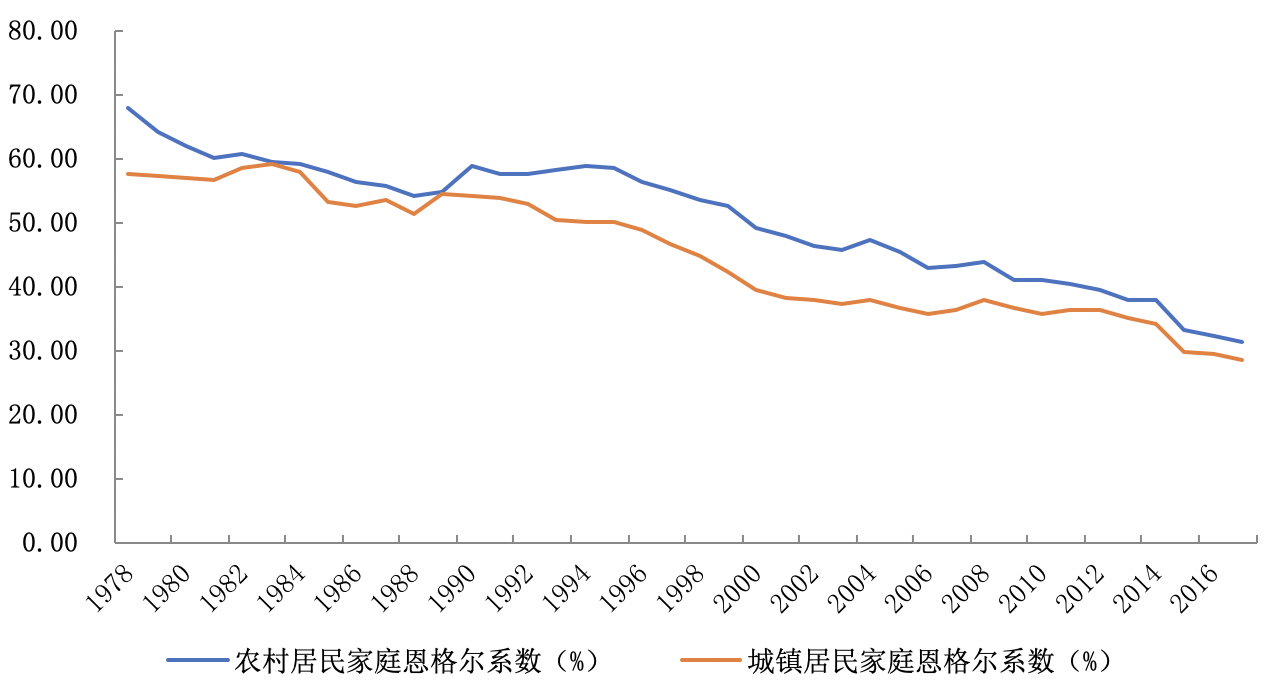

在居民消费结构中,食品烟酒、衣着、居住等占比逐年下降,交通通信、文娱、医疗等占比逐年上升,城镇、农村居民的恩格尔系数从改革开放伊始的 57.6%、67.7% 降至 2017 年的 28.6% [1]、31.2%,综合来看,中国居民恩格尔系数为 29.3%,这也是中国首次达到 30% 以下,达到了联合国的富裕国标准。

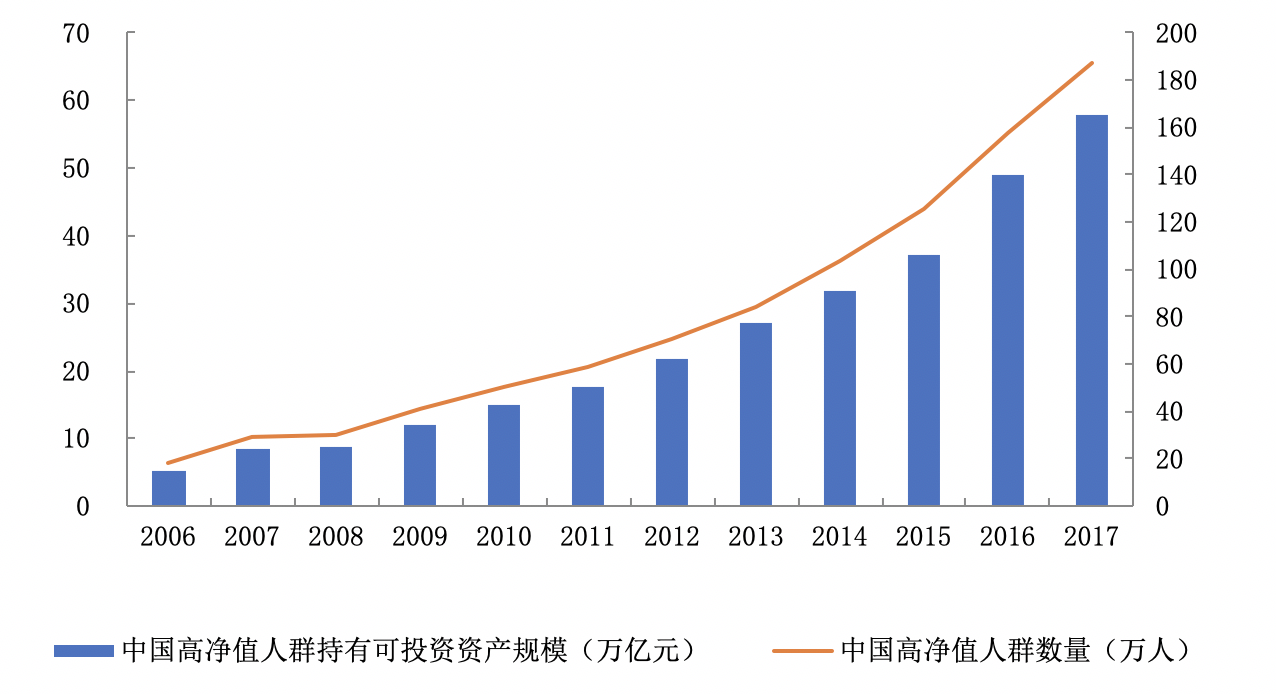

根据招商银行私人财富报告数据,2019 年我国高净值人群总体规模达到 187 万人,可投资资产规模为 58 万亿。总体收入水平提高及高收入群体增加,导致传统消费比重下降,新兴消费需求爆发。

△ 图 3 中国城镇、农村居民家庭恩格尔系数

数据来源:wind

△ 图 4 中国高净值人群数量及可投资资产规模

数据来源:wind

城镇化

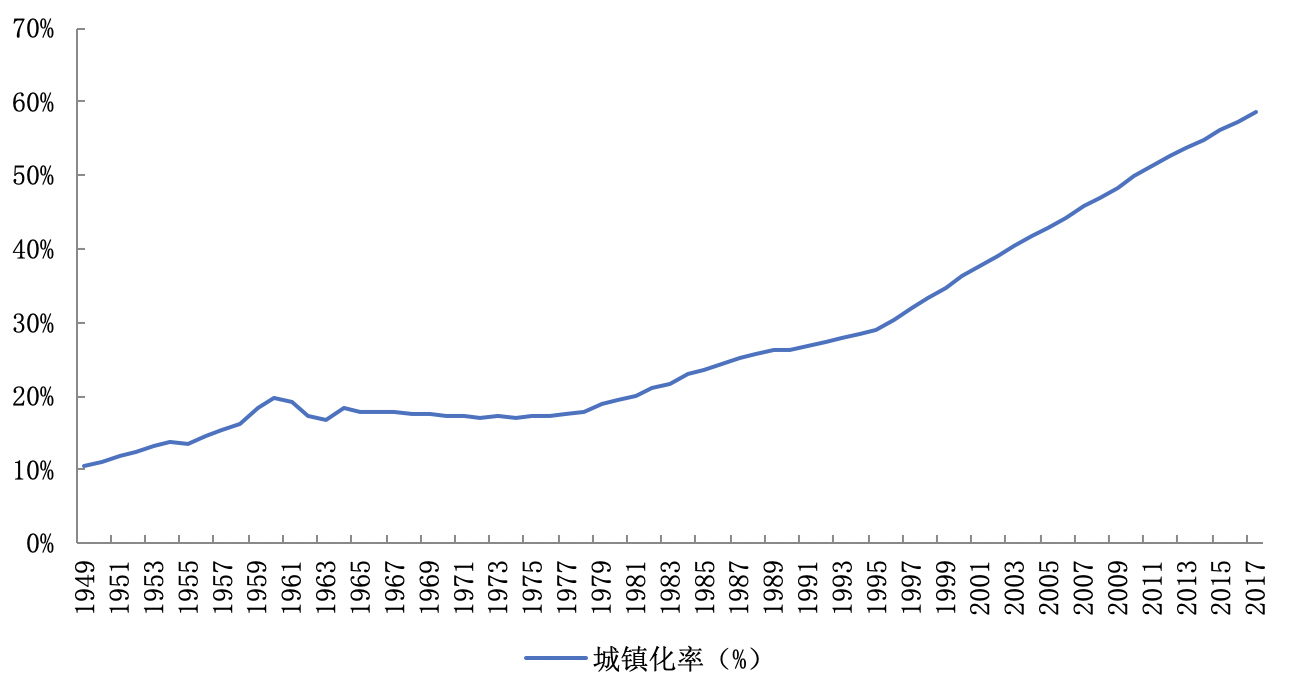

从人口的城乡分布角度分析,城镇人口比重占总人口的比重为城市化率。我国城市化率由 1949 年的 10.64% 上升至 2019 年的 60.6%,呈直线上升趋势。越来越多农村人转为城市人,不仅提高了人均消费支出,而且个体的消费偏好也发生了重要改变。

依照美国、日本等发达国家的经验,城镇化会带动住房及由此引发的耐用品消费的升级。另外,城镇化有利于医药、法律、教育等需要一定规模效应的行业发展。

△ 图 5 中国1949-2017年城镇化率

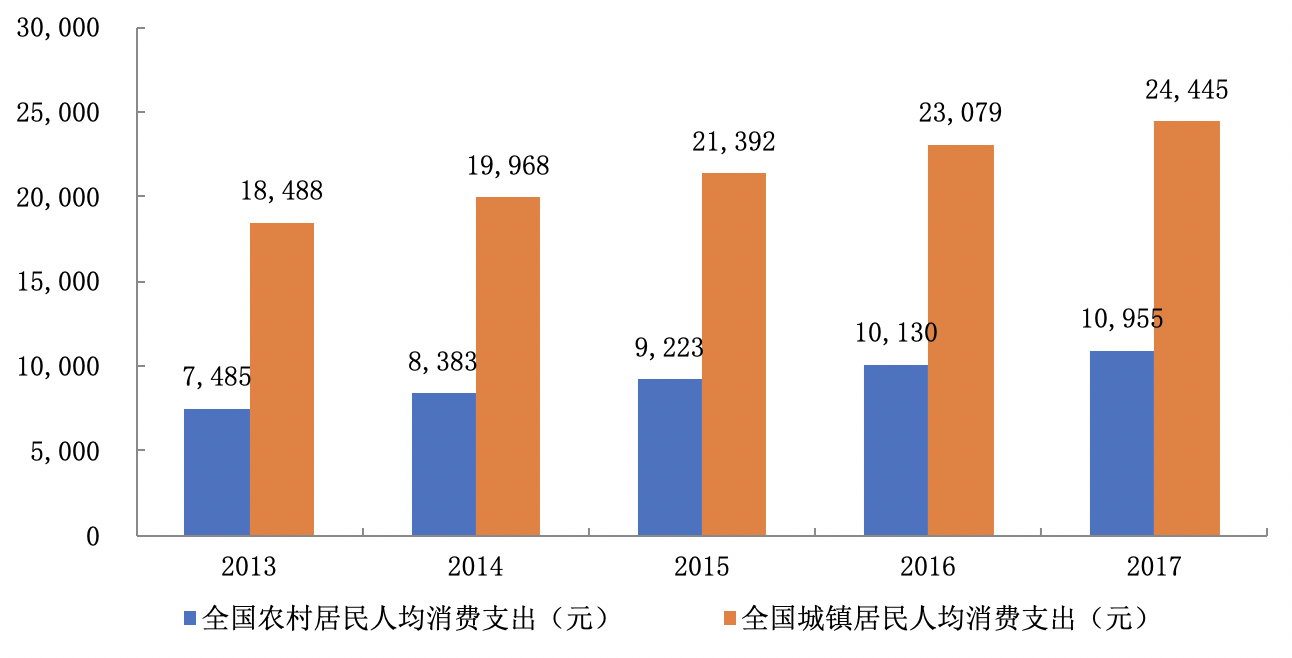

△ 图 6 中国城乡居民人均消费支出

目前我国共有 9 个国家中心城市:北京、上海、广州、重庆、天津、成都、武汉、郑州、西安,各地也在推行“强省会”战略,提高中心城市和城市群的承载能力。城镇化率的提高对于长期中国居民的消费有一定的促进作用。

人口结构

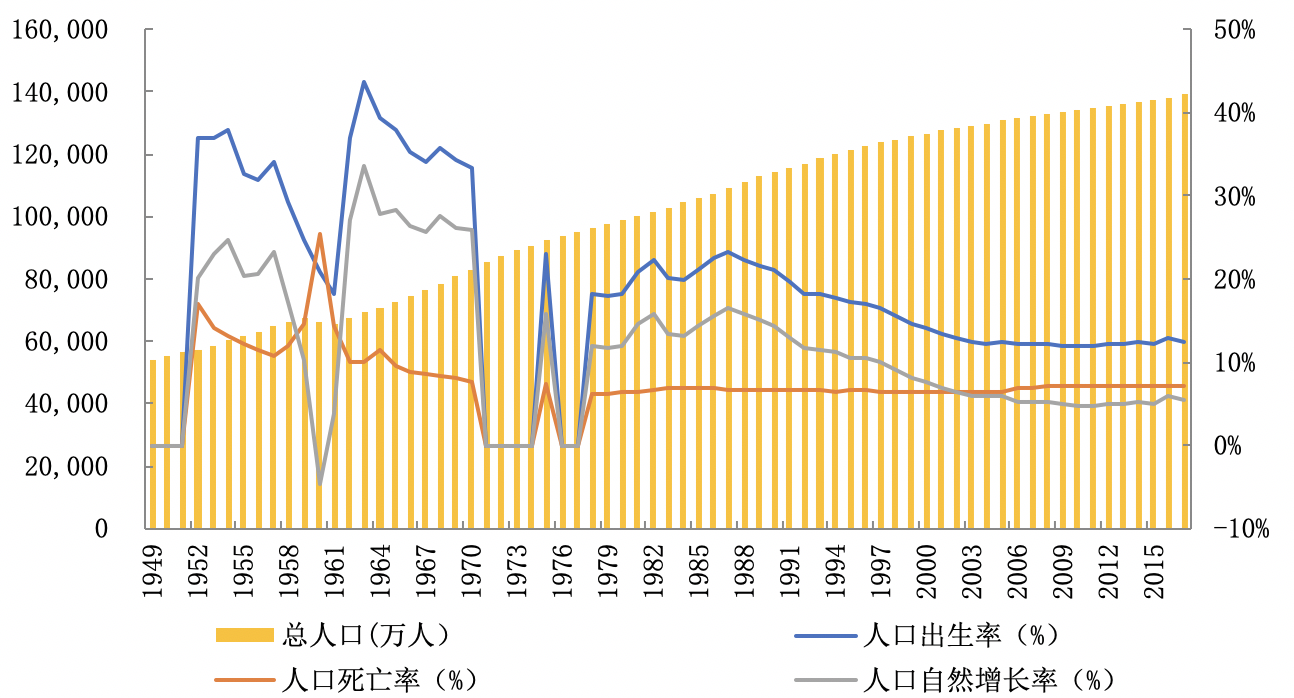

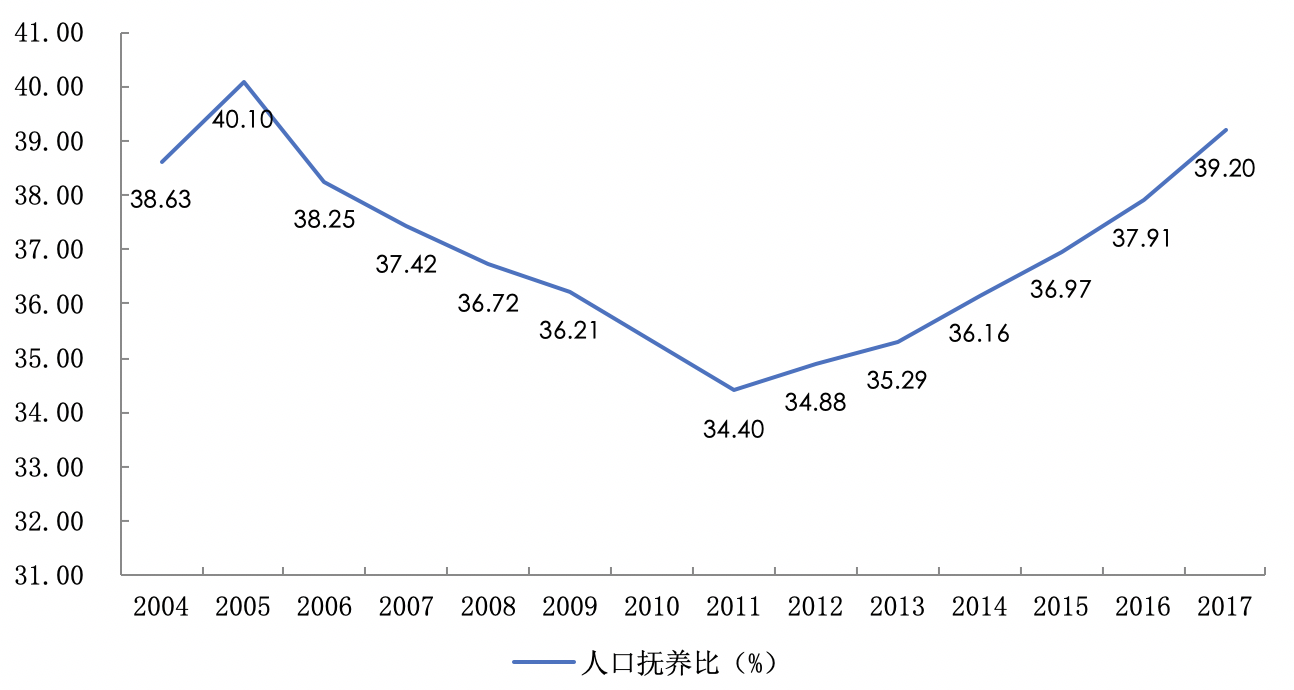

人口结构影响消费。我国于 2000 年进入老龄化社会[2],老年人口占比有不断增大的趋势:2017 年 65 岁以上老年人口占比 11.4%。虽然在 2016 年重新放开二胎政策,但是中国人口出生率仍然逐年下降。人口抚养比从 2011 年见底回升至 2017 年的 39.2%。人口红利在逐步消失,这在一定程度上会影响居民消费总量与结构。

△ 图 7 1949-2019中国人口出生率、死亡率、自然增长率、总人口数

数据来源:wind

△ 图 8 2004-2019中国人口抚养比

△ 图 8 2004-2019中国人口抚养比

数据来源:wind

但同时根据 Modigliani 和 Brumberg 提出的生命周期假说 [3],不同年龄结构的居民具有不同的消费特征。

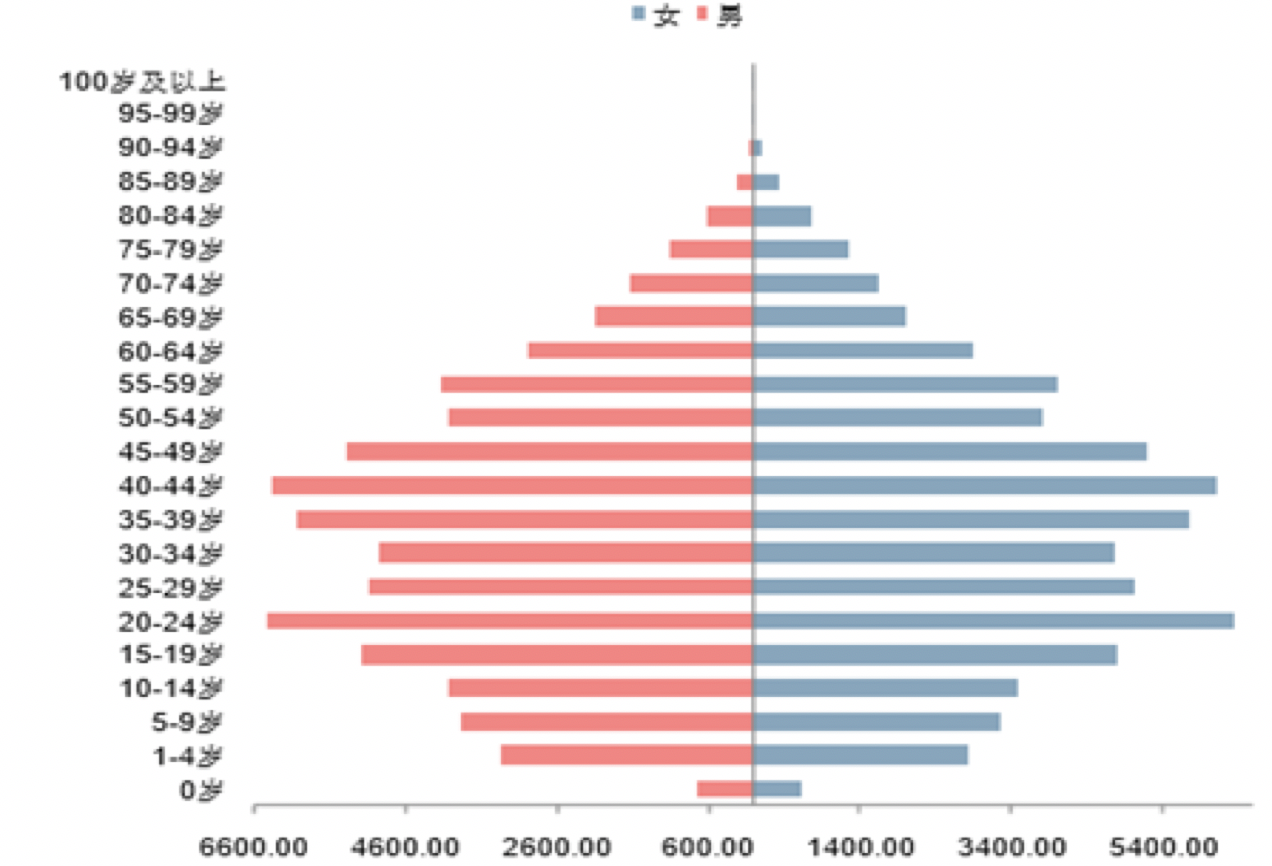

△ 图 9 第六次人口普查数据—人口金字塔

资料来源:population.pymraid.net

根据全国第六次人口普查数据人口金字塔,如图 9所示。我国 20 岁以下人口大幅减少,60 岁及以上人口快速上升,人口峰值年龄段集中在 20-50 岁之间。

人口结构变化带动相应消费市场、结构的变化:银发市场、80、90 后消费群体、“她”消费、母婴消费等。

(一)老龄人口-银发市场

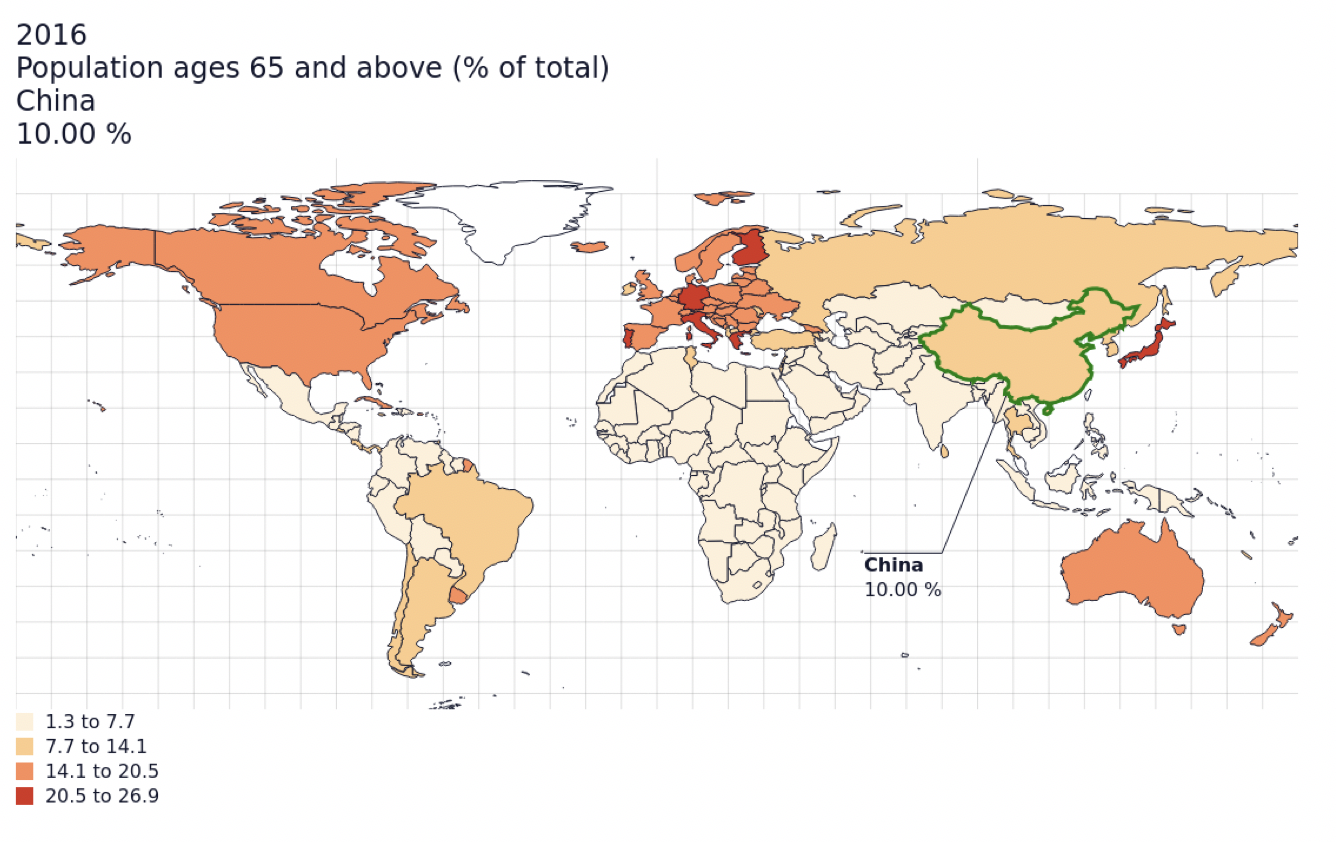

预计 2030 年我国 60 周岁及以上人口数占比为 25.5%;2050 年这一比重为 34.1%,我国进入中度老龄化社会。人口红利逐渐消失,我国也由生产型社会转变为消费型社会,银发经济成为促进我国消费的一个重要方面。

△ 图 10 全球老龄化比率

△ 图 10 全球老龄化比率

资料来源:PopulationPyramid.net

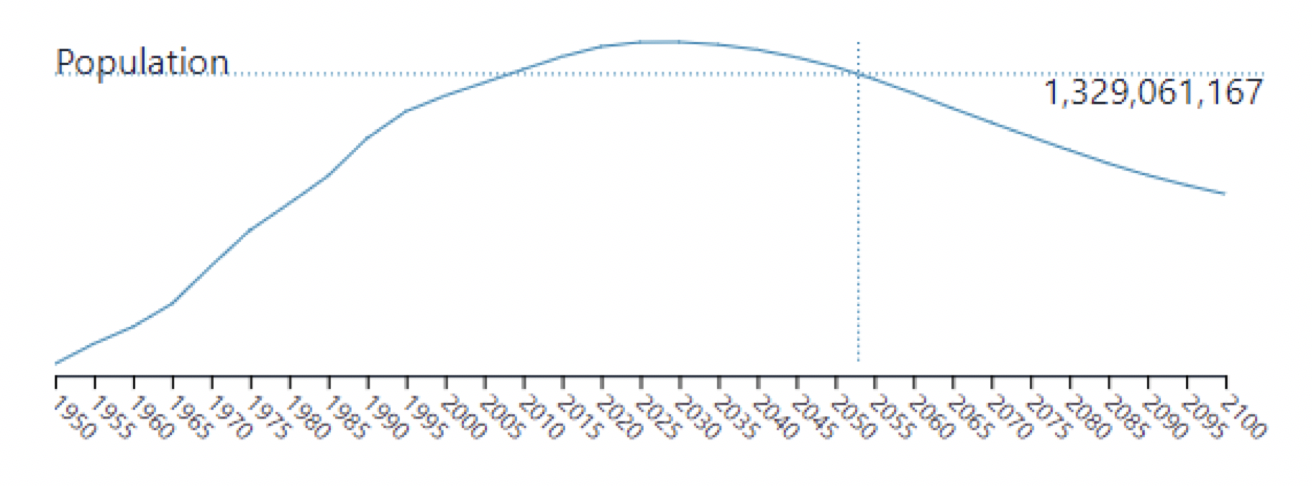

△图 11 中国人口变化趋势

资料来源:population.pyramid.net

△ 图 12 我国65岁以上老年人口占总人口的比重

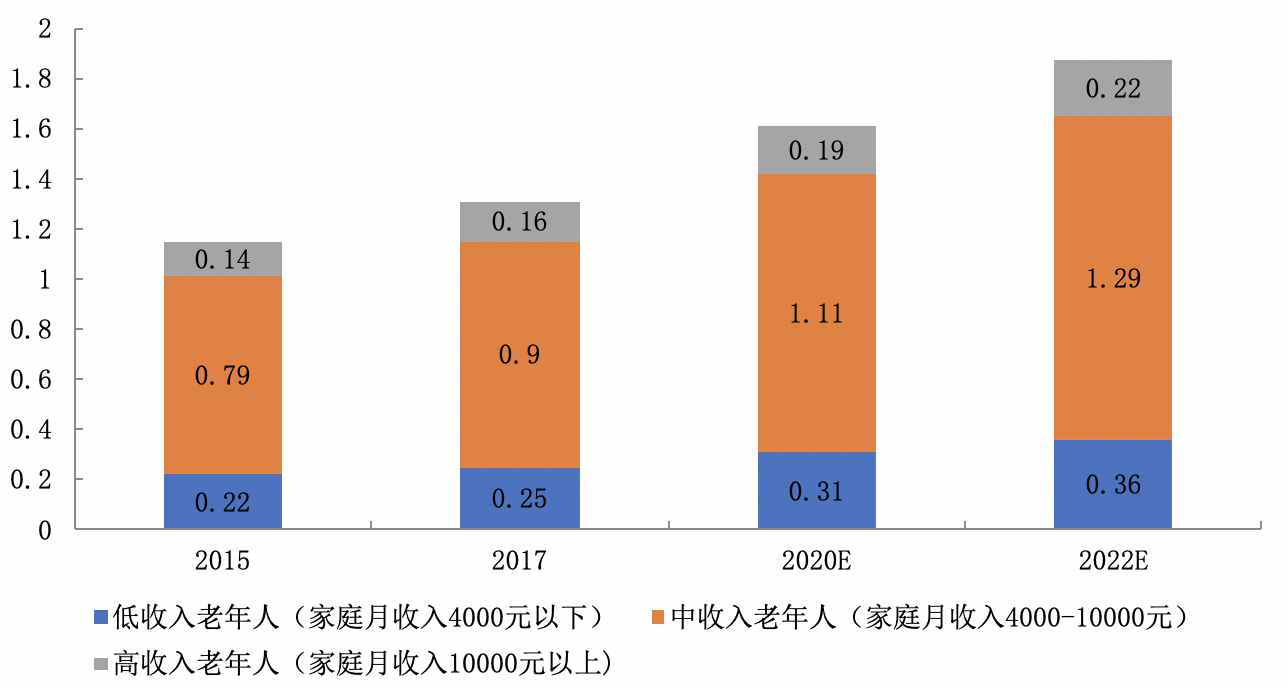

根据中国家庭金融调查报告统计,2019 年家庭月收入超过 4000 元的老人已经超过 1.06 亿人,其中 1600 万老人的家庭月收入超过 10000 元。拥有稳定收入的老年群体,消费占总收入的比重高达 45%。

△ 图 13 城镇高收入老年人口测算(亿人)

△ 图 13 城镇高收入老年人口测算(亿人)

老龄相关的产业层次多样、覆盖面广:医疗保健、旅游、康养、娱乐、制药等。随着出生于 20 世纪 60 年代左右的人口逐步步入老年,老龄产业将迎来快速发展的黄金阶段,富裕人群老化将是我国老龄产业的最大红利。

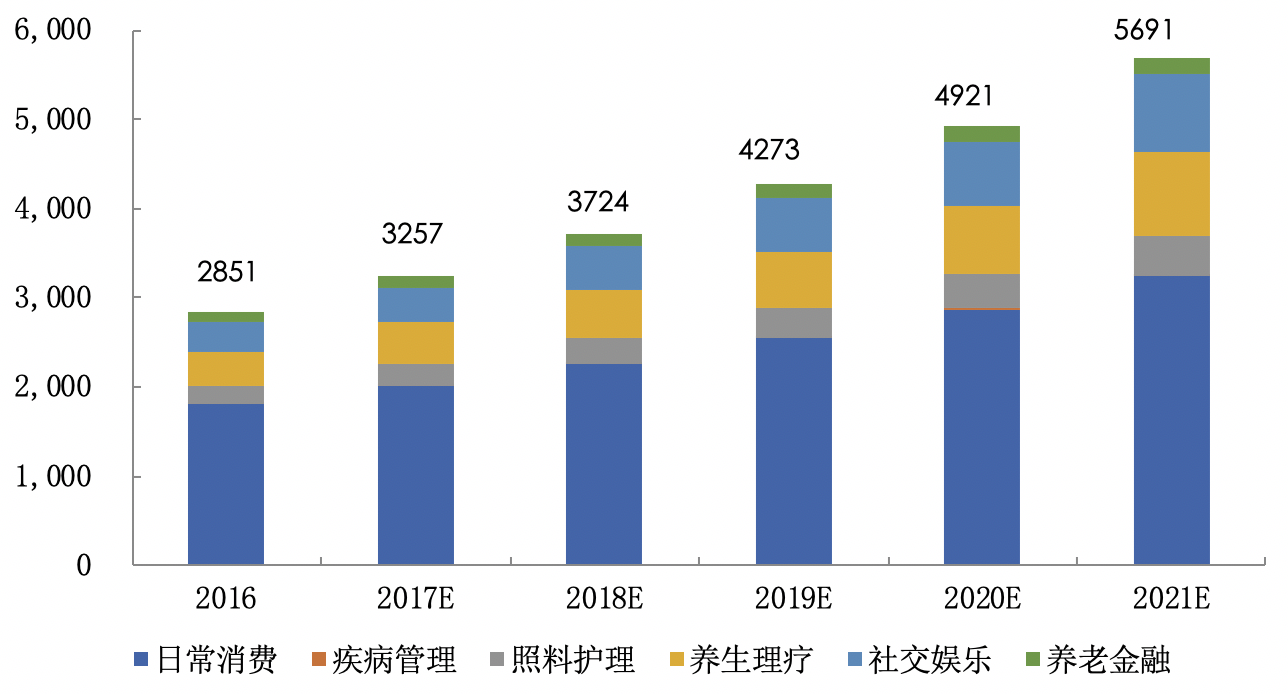

目前我国老年相关产业规模超过 2.8 万亿元,预计 2021 年总体市场规模达到 5.7 万亿元,复合增速达 15%。如图 14 所示。

△ 图 14 2016-2021老年市场总体规模(亿元)

△ 图 14 2016-2021老年市场总体规模(亿元)

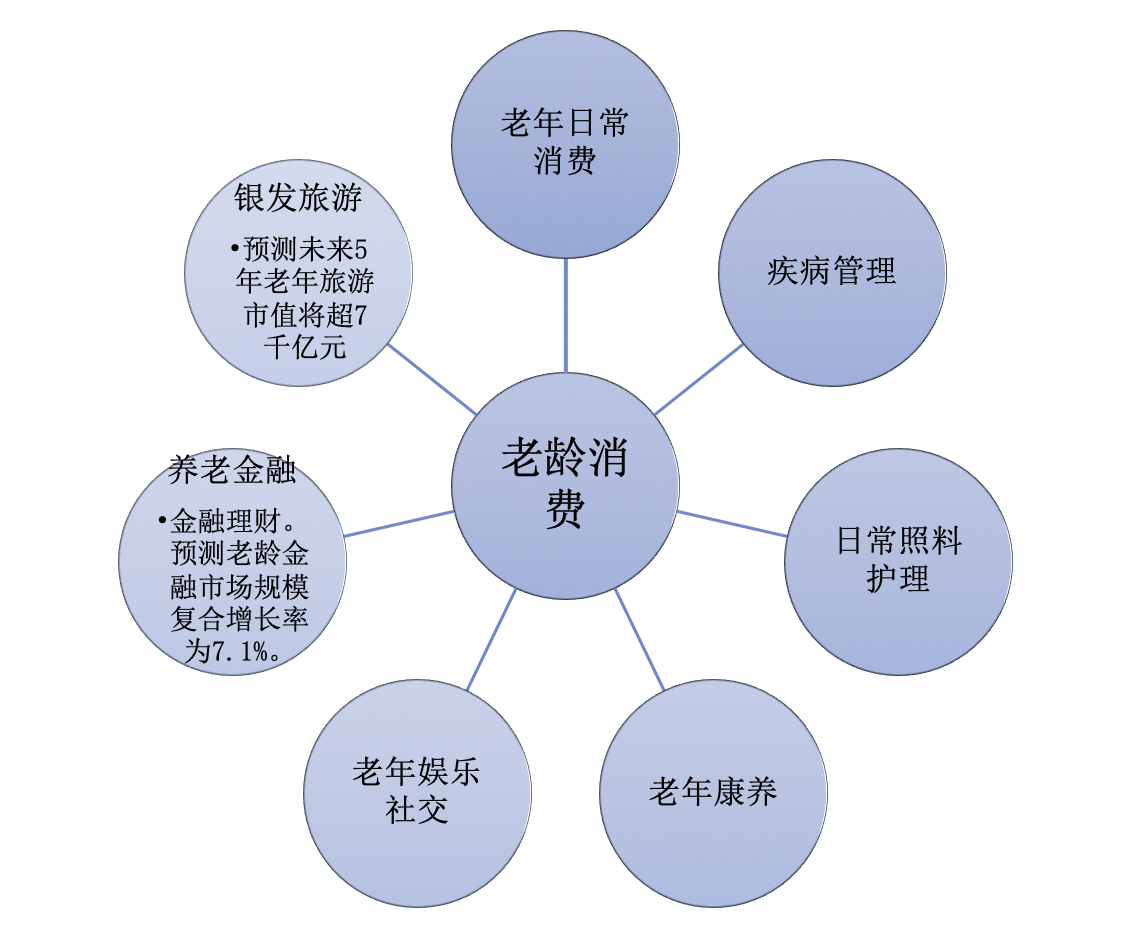

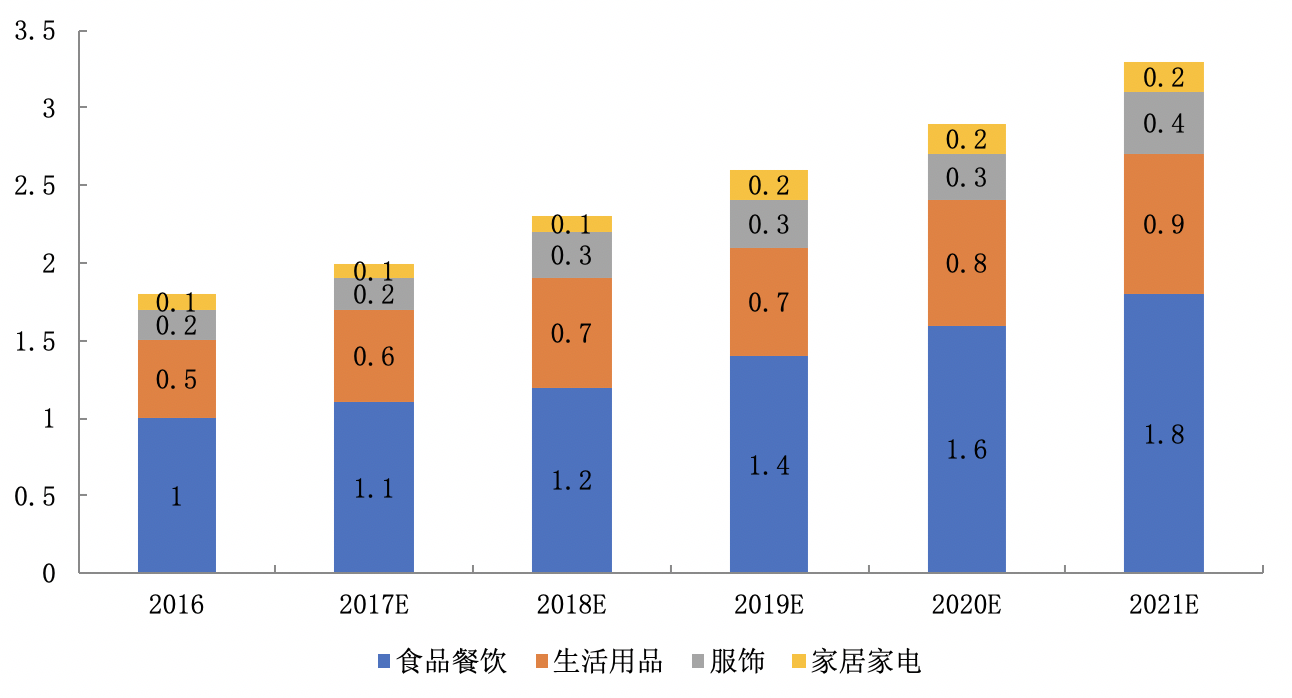

老年消费主要包括六大部分,如图 15 所示,日常消费占主体,主要为家具家电、服饰、食品等,老年人口市场消费市场规模预测如图 16 所示。伴随着老年人收入的增长,未来老年人在更注重服务质量、购物体验。

△ 图 15 老龄消费

△ 图 15 老龄消费

△ 图 16 2016-2021老年日常市场规模(万亿元)

△ 图 16 2016-2021老年日常市场规模(万亿元)

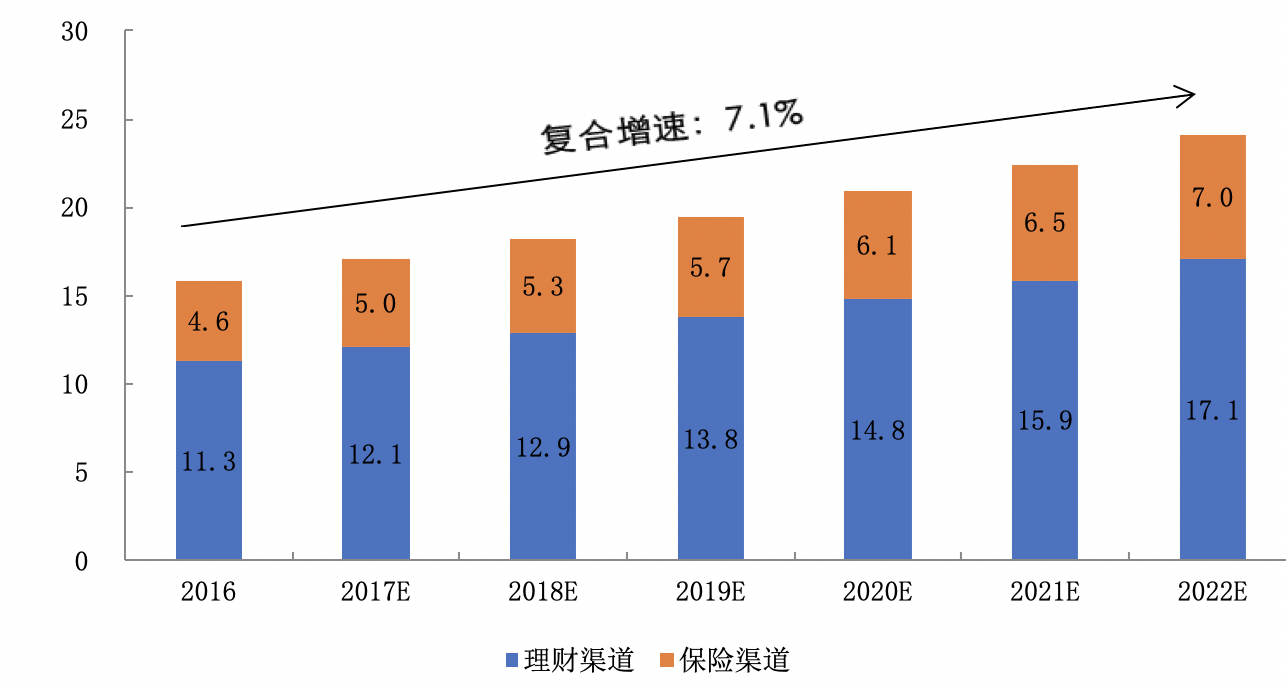

△ 图 17 2016-2022老龄金融市场规模(亿元)

△ 图 17 2016-2022老龄金融市场规模(亿元)

(二)年轻一代消费升级

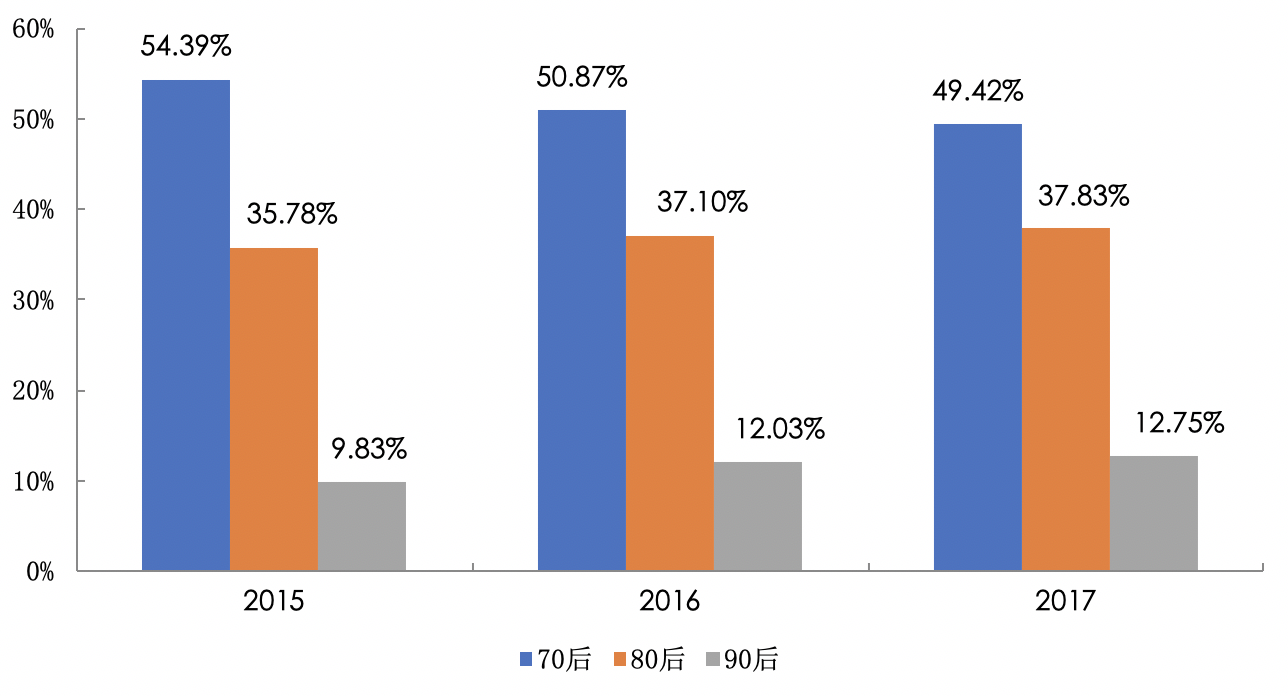

根据《2019消费升级大数据报告》近三年,70 后消费占比下降,80、90 后消费占比上升。

△ 图 18 70、80、90后各年龄段消费金融占比

△ 图 18 70、80、90后各年龄段消费金融占比

数据来源:尼尔森市场调研、2017消费升级大数据报告

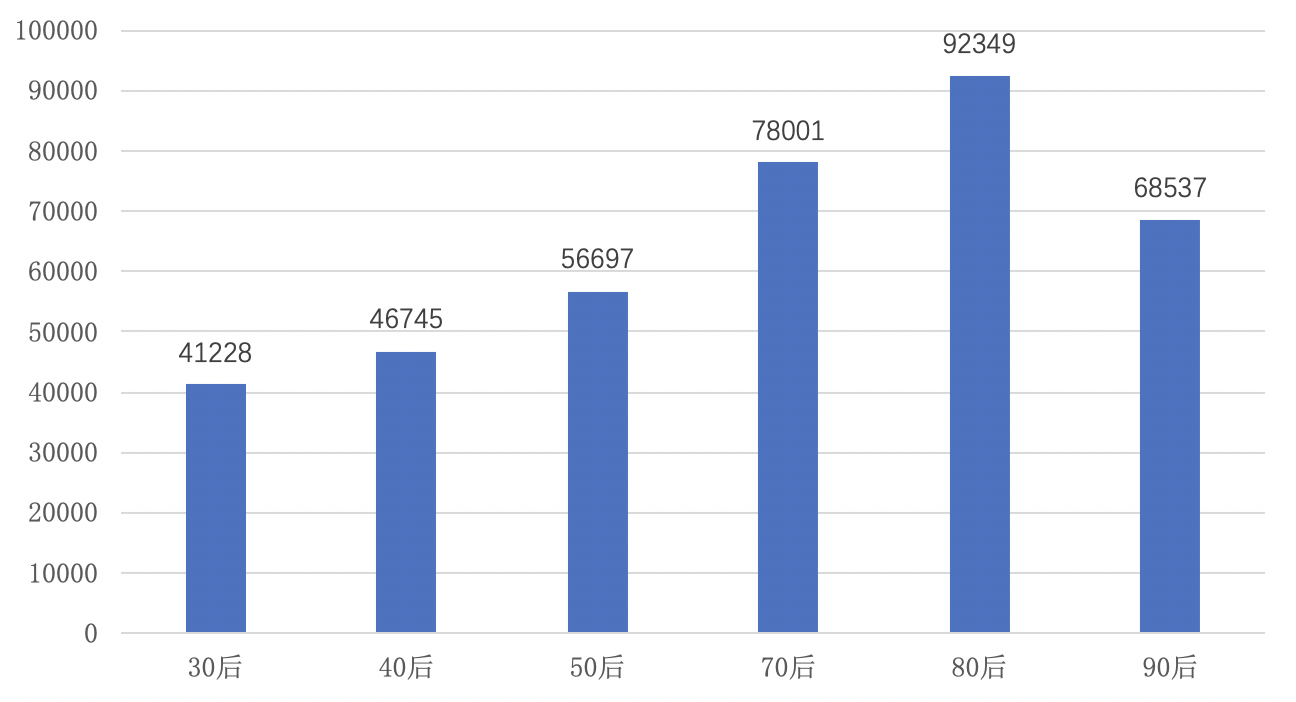

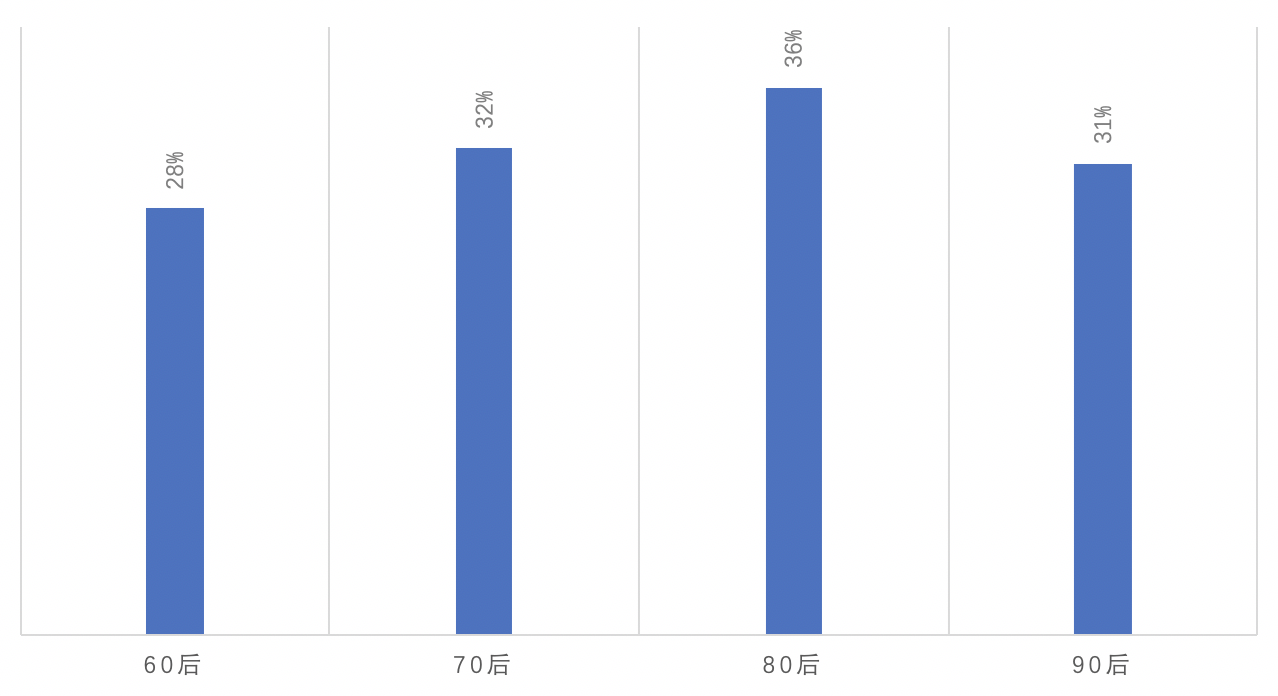

按收入来看,户主为 80 后的家庭,家庭总收入最高。如图 19 所示。

△ 图 19 户主年龄与家庭总收入

△ 图 19 户主年龄与家庭总收入

约有 36% 的 80 后家庭月收入超过 1 万元,是各年龄段中占比最高的。

△ 图 20 家庭月收入过万家庭占同一年龄段家庭的比重(按不同年龄段划分)

△ 图 20 家庭月收入过万家庭占同一年龄段家庭的比重(按不同年龄段划分)

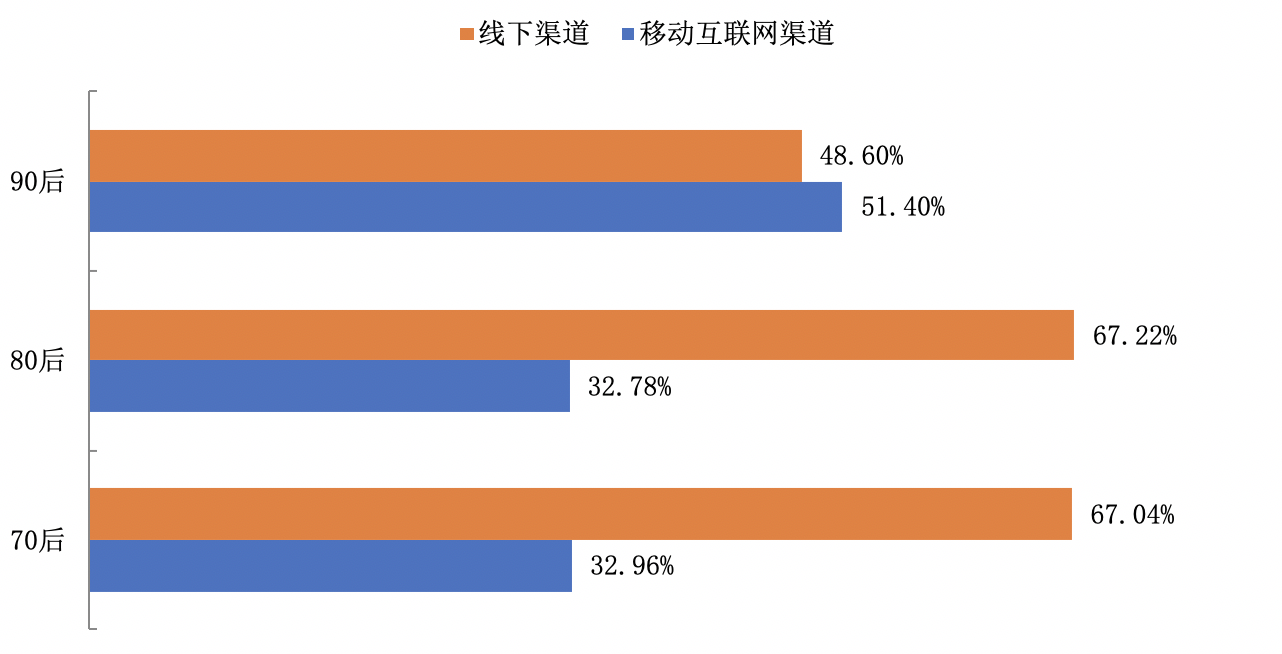

90 后群体出生于互联网时代,热衷于互联网消费。如图 21 所示为各年龄段群体线下、线上消费占比。

△ 图 21 各年龄段线下、移动互联网渠道金额占比

△ 图 21 各年龄段线下、移动互联网渠道金额占比

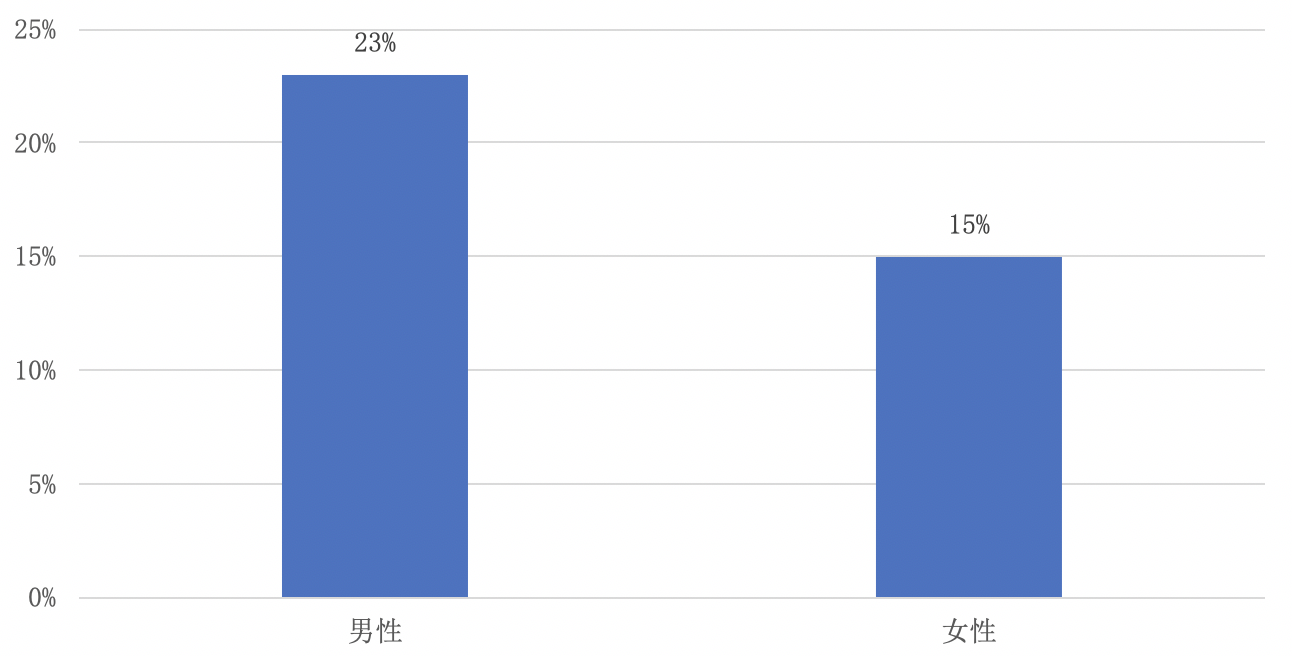

(三)“她经济”与“他经济”

除了年龄结构外,消费性别化趋势也渐显。与一般观点不同的是,男性也愈来愈在移动互联网支付、消费金融等方面发挥重要作用。与女性对比,男性消费单价较高,热衷于对 3C、汽车、娱乐、健身等消费。女性消费成为国内消费增长的主要驱动力之一,消费领域集中在服装鞋帽、化妆品、健身、旅游等。预计到 2020 年,中国女性群体总收入水平将由 2010 年的 1.3 万亿美元于 2020 年增长至 4 万亿美元的收入水平,收入的增长提升了女性人口的购买力。

△ 图 22 网上消费超过5000月占比

△ 图 22 网上消费超过5000月占比

数据来源:中国银联《2017移动互联网支付安全调查报告》

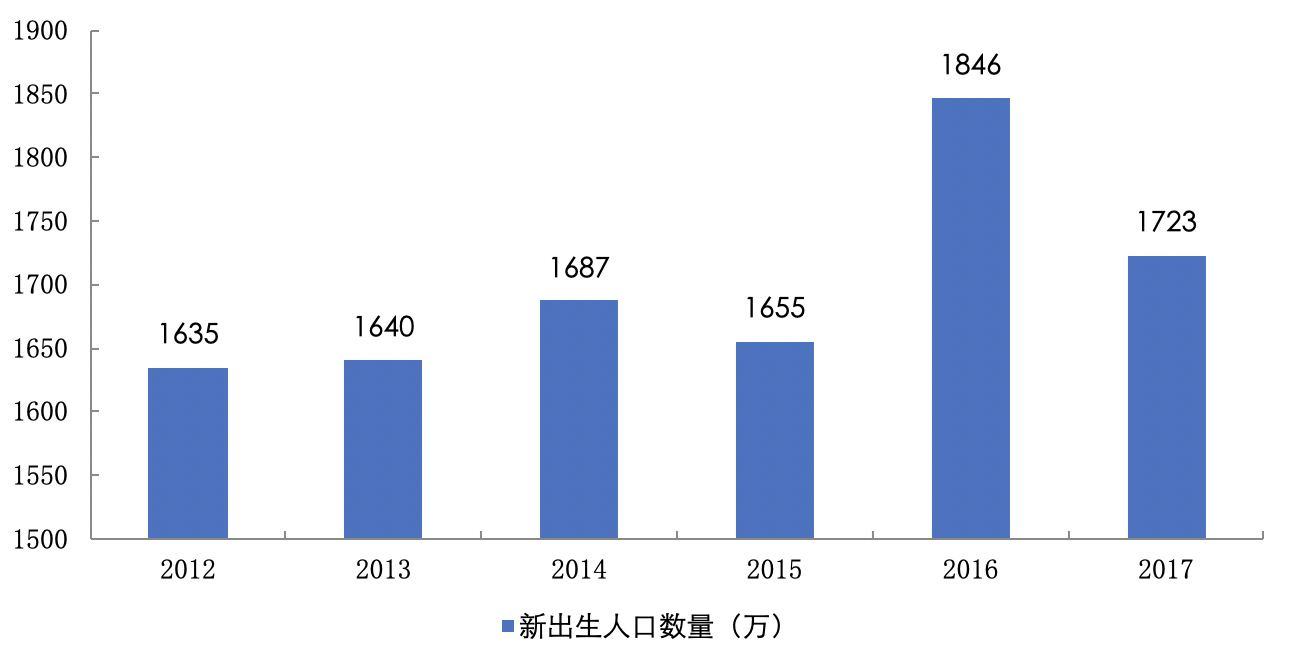

(四)二孩政策的消费红利

除了人口结构本身的特征外,政策因素也参与其中发挥作用。伴随2016年全面放开的二胎政策,以及现如今全面培养一个孩子的成本较大,因而这代人在孩子教育和母婴方面的支出会显著提高,从而极大程度将进一步推动消费升级。

△ 图 23 2012-2017年中国新出生人口数量(万)

△ 图 23 2012-2017年中国新出生人口数量(万)

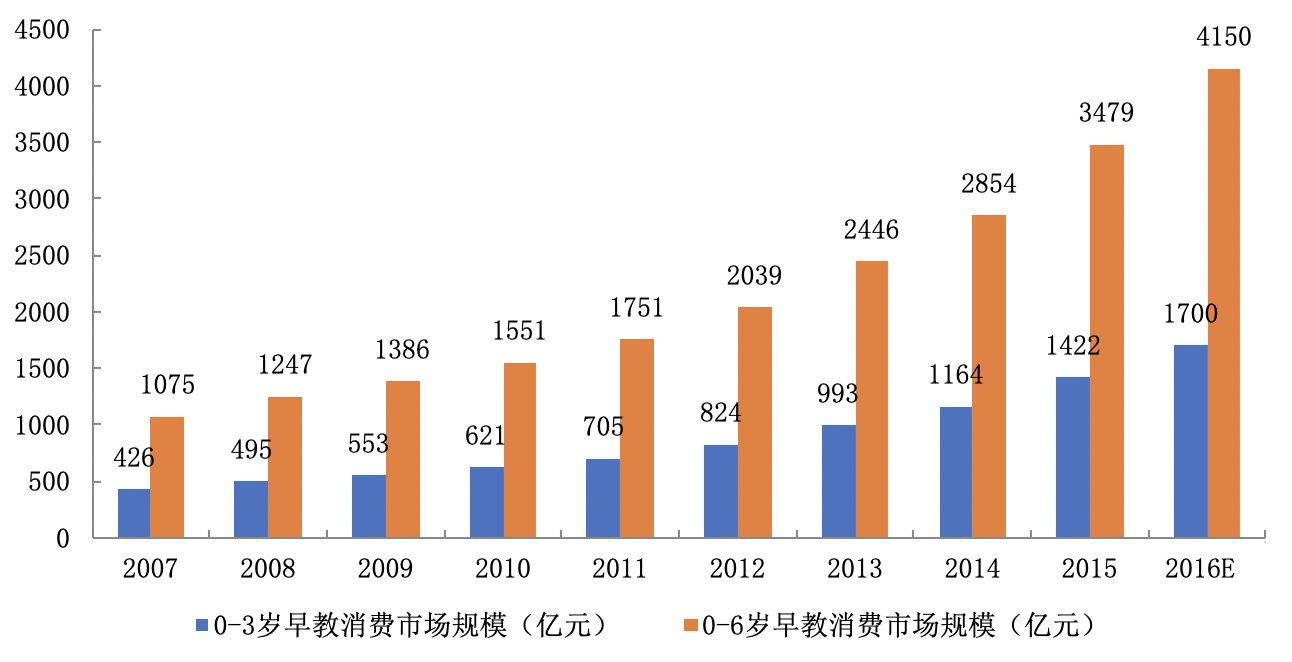

同时在二胎政策和消费升级双重刺激下迎来发展契机的还有早教行业。改革开放特别是进入新世纪以来,我国早期教育取得长足发展,普及程度逐步提高。根据前瞻研究院的数据,测算的 2007-2016 我国 0-6 岁、0-3 岁的早教消费市场如图 24 所示。根据测算,按照平均每个家庭每月早教费用 3000 元计算,并且以平均 8% 的速度增长,到2021年全国早教市场规模将达 6181.47 [4] 亿元。

△ 图 24 2007-2016中国早教市场规模

△ 图 24 2007-2016中国早教市场规模

资料来源:前瞻研究院

总结

我国居民消费面临一定的消费分级现象:收入、阶层、有无住房、职业、年龄等因素,对消费者的影响有叠加效应。同时,不可忽略的一点是,房价对居民消费的挤压以及由于医疗、教育、养老、税收、经济预期等对居民消费会造成一定的挤压。人口红利逐渐减弱,老龄化的加深,也在一定程度上影响消费结构与总量。

从居民收入、人口结构、城镇化等方面来看,中国长期消费潜力依旧比较乐观。从人口结构角度,随着我国人口老龄化现象人口红利逐渐消失,我国也由生产型社会转变为消费型社会,银发经济成为促进我国消费的一个重要方面,鼓励大健康产业、养老产业、旅游产业以及相互产业之间的融合发展,形成新的消费增长点。

新冠肺炎疫情对2020年中国经济和中国经济走向高收入阶段都是一场严峻的考验,政府在积极落实复工、资金、财政、政策支持,全力拉动和鼓励疫后消费,进一步推动消费数字化发展。从政策层面来看,央行在增加流动性投放、降低成本、稳定市场信息、保持市场充足流动性方面出台一系列政策;财政部出台了针对定向财政补贴、减税降费、提前下达地方债务额度拉动经济增长;国家发改委出台了针对放款融资用途限制、减免成本、统筹产业链、有序复工等方面的有利政策。这些政策有利于稳定经济,在一定程度上保证了不利外部冲击条件下消费不会出现大幅度的萎缩。

突如其来的新冠肺炎疫情引发中国新一轮数字化高潮,注意到2003年“非典”时期,众多消费者了解和接受了网上购物,培育了用户习惯,中国进入了消费互联网时代。本次疫情,则可能让更多社会成员接受和习惯在线教育、在线办公、在线医疗、在线销售(从房到车),企业在线数字化和居民在线消费的高潮正在到来。

如有购买装订版白皮书《信用卡与消费者信用评估白皮书(2019)》需求,请联系靳晓菲老师,联系方式:jinxf@sem.tsinghua.edu.cn。

[1] 根据联合国粮农组织提出的标准,恩格尔系数在59%以上为贫困,50-59%为温饱,40-50%为小康,30-40%为富裕,低于30%为最富裕。

[2] 国际上关于老龄化社会的定义是65岁以上老年人口占全国人口的比重超过7%,或者60岁以上老年人口占全国人口比重超过10%。

[3] 生命周期假说,也称生命周期架设消费函数。详见Franco Modigliani和R.Brumberg在《效用分期与消费函数以对横截面资料的一个解释》一文中的论述。

[4] 前瞻研究院